おはようございます❗️7/14木曜です❗️

🌟CPIどうなった?🌟

世界が大注目の米国消費者物価指数、CPIの発表がありました!

経済指標が悪いのに株価が上がっちゃうくらいインフレが中心に世界はまわっています!

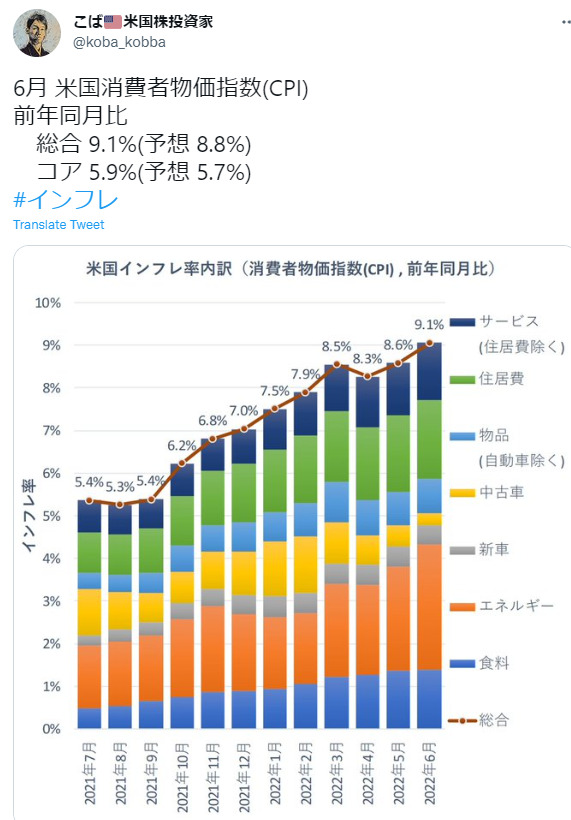

6月の消費者物価指数(CPI、季節調整済み)は前年同月比で9.1%上昇と5月の8.6%上昇から加速。1981年11月以来40年超ぶりの大幅な伸び。前月比も1.3%上昇で2005年以来の大幅な伸び!

<6月CPI(前月比)>

前回 0.6% 予想 1.1% 結果 1.3%❌▲

<6月コアCPI(前月比)>

前回 1.0% 結果 0.7% 予想 0.5%⭕▼

これが最後の悪い数字と信じる! おとといの配信で、悪くても原油などが下がってるので相場はすぐには下げないかも?とお伝えしましたが、予想通り最悪の結果ですが相場は持ちこたえました。

しかし家賃は前月比0.8%上昇と、1986年以来の大幅な伸び。帰属家賃は0.7%で、32年ぶり

中古車はYOYでは減って見えますが、前月比であh1.6%、新車は0.7%それぞれ伸びています。

ホテルや航空運賃、レンタカーのコストは前月比で低下です。

インフレは許されないほど高い。しかし、発表されたデータ(今朝の消費者物価指数)は古い。

11セクター全てが下げています。最も下げが低いのはエネルギー(-0.09%)、最も下げているのは素材

7/27の次回FOMCでは一気に1.00%の利上げに踏み切るとの予想も台頭しています。

こばさんのツイートで前年同月比の推移を見てみましょう。

(2) こば🇺🇲米国株投資家 (@koba_kobba) / Twitter

米CPI:識者はこうみる

<米国みずほ証券>

・短期金利上昇でイールドカーブの逆転がさらに進む

・年末のFF金利見通しが3.5%から4%になる可能性。

・誰もが翌月がピークになると予想する。しかし、実際には予想よりもずっと先になるかも知れない。

<キャピタル・エコノミクス>

・7月のFOMC75bp利上げは決定的

・商品価格がその後急落、賃金上昇率も緩やか、見通しは暗くない。

7月の100bp利上げは見当違い。

<アメリプライズ・フィナンシャル>

・インフレはまだピークに達していない。

・ピークは7月だとしたらFRBは今後も積極利上げを続ける。

状況が変わるまで株価上昇は難しいだろう。

<BMOキャピタル>

7月のガソリン価格低下や小売り値引きは一助も、家賃を中心にコア指数に見られる広範な上昇はインフレが想定以上に長期化する可能性。

米景気後退リスク巡る懸念高まる、需要減速の兆候も=連銀報告 | ロイター (reuters.com)

しかし、景気後退が近づいている観測がFRBから出ていますね。

FRBは13日に公表した地区連銀経済報告(ベージュブック)で、米経済が5月半ばから7月半ばにかけ、控えめなペースで拡大したという認識を示しました。

同時に、「複数の地区で需要減速の兆候が強まっている。5地区からは、景気後退リスク増大を巡る懸念が示された」とのことです。

米国全体のインフレを急激に抑えるような勢いはまだなさそうです!

こりゃ、利上げ1%あるね!

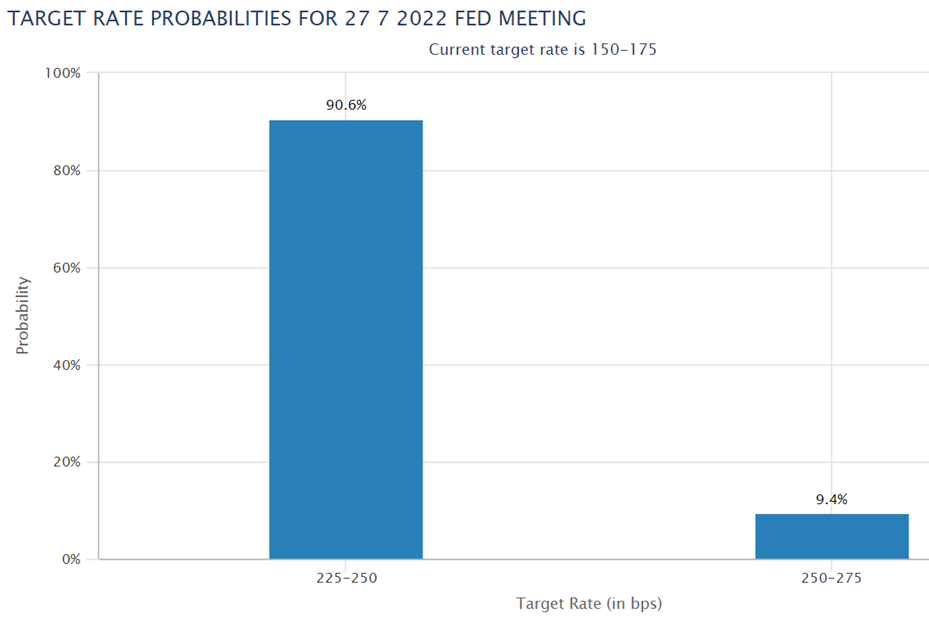

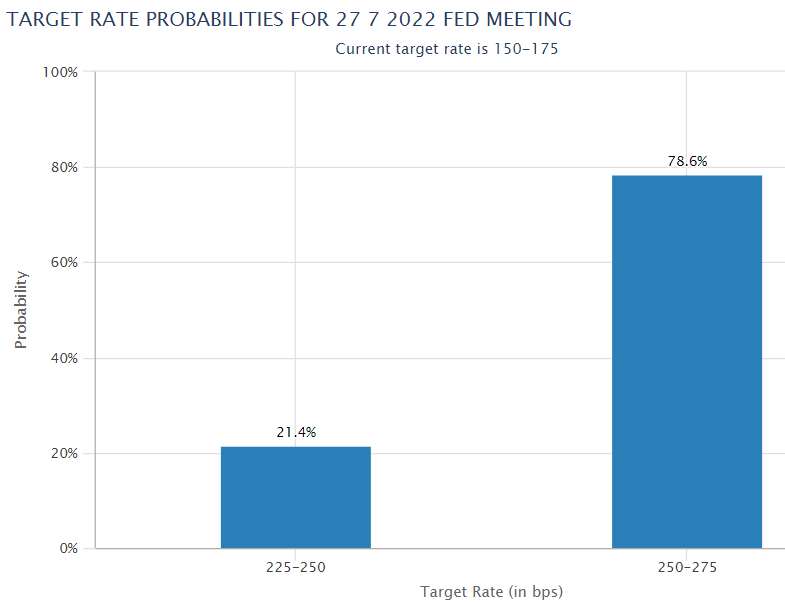

🌟FOMC利上げ1%見込まれた!🌟

FOMC利上げ予想はガラッと景色が変わりました!

利上げ1%予想が8割に近づきました!

昨日

今朝

よくこれでヒートマップ真っ赤にならなかったなと思います。

明日からは下げそうですね! 金利は短期金利だけが上昇!

米2年と10年国債の利回り逆転が進んでいます。

イールドスプレッドは、2000年に記録されたレベルに達しました。

コロナや1998年の谷くらいになっています。

今日は米30年国債入札が好調、海外中央銀行は、米国国債利回りはピークと判断しています。

ユーロ「パリティ」割れ、約20年ぶりです。一瞬、0.9998ドルまで行きました。2002年12月以来の安値。年初からは10%を超えて下落です。

FRBの積極的な利上げが安全資産と見なされるドルの買いにつながっています。なら、さらにユーロ安が進みそうです。ECBは特定の為替相場を目標にすることはない」とし、物価安定を巡る責務に関連し、為替相場がインフレに及ぼす影響に常に注意を払っているとのことです。 米国企業の決算業績は低下します。

ドル円は今日はヨコヨコですが、心配ですね。

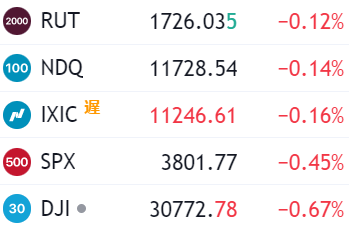

指数は上下に動きましたが、引け間際の出来高が高くなり、最後に少し下がり全面で引けました。明日が暗い!

トータルの出来高は低いです。

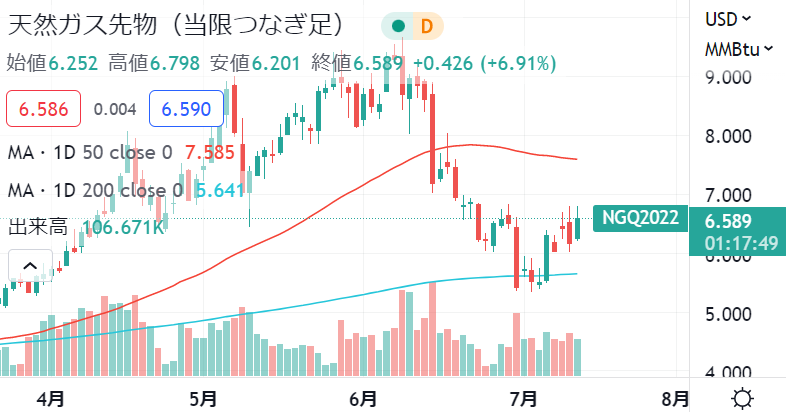

🌟ガスプロムは天然ガスパイプライン運用保証できない!🌟

ロシアのガスプロムは、もはやドイツへのノルドストリーム1天然ガスパイプラインの運用を保証することはできないということで、欧州は4.57%上昇。米国市場では7.3%上昇です。

🌟国際エネルギー機関(IEA)は原油価格は綱渡り!🌟

エネルギー情報局EIA発表の週間石油在庫は325万バレルに増加。

ガソリン在庫も583万バレルに増加

昨日のAPI在庫と同様で全ての在庫が増加なので、景気後退が進んでいるのかもしれないですね。

バイデン大統領が金曜夜、サウジ首脳と会談予定です。サウジに増産要求するとみられるが、サウジも最大150万b/dの増産しかできない見込み。サウジとUAEの増産余力は限られるとし、8月は両国の予備生産能力が合計日量220万バレルへ低下の見方です。供給側に強い期待はできないかもしれません。ロシアの石油輸出は昨年8月以来の低水準ですが、石油価格上昇により収入が前月比7億ドル増加です。 「今のところ先進国の石油需要の伸びが予想より弱く、ロシアの供給がしっかりしているため」市場の逼迫感が緩和されています。

国際エネルギー機関(IEA)は供給が不足する一方でリセッション(景気後退)の可能性もあり、世界の石油市場は「綱渡り」状態にあるとの見解です。

石油市場は綱渡り状態、経済と供給双方にリスク=IEA | ロイター (reuters.com)

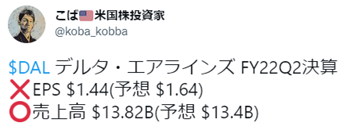

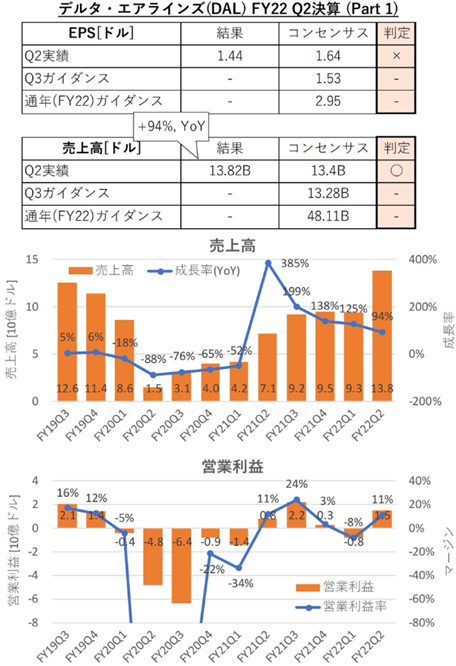

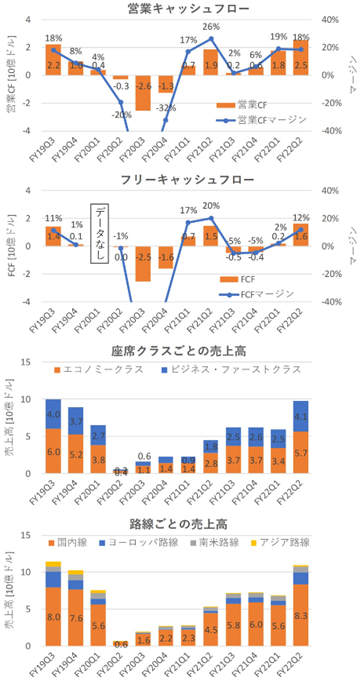

🌟デルタ航空決算どうだった?🌟

デルタ航空( DAL )の決算発表。コロナ前の2019年と比較してもだいぶ戻ってきているようですが、EPSはミス、プレマーケットで3%近く下げ。

燃料費の上昇の価格転嫁に成功。

アメリカン・エキスプレスとの提携好調で関連売上高は2019年Q2+35% 国内旅客好調! 2019年Q2の8割まで回復。

<ガイダンス>

❌Q3売上予想126.9~131.9億ドル

(予想129.7億ドル)

キャパは2019年Q3の▼15~▼17%見込み

営業コストのかさむ状況が年内いっぱい続くとの予想。

遅延と欠航を減らす取り組みの一環として、年末まで運航能力を削 減すると説明。単位当たりコストの指標であるユニットコストは上昇するとの見通しです。

米国株投資家 こば様のフォローお願いします。

(3) こば🇺🇲米国株投資家 (@koba_kobba) / Twitter

🌟個別株NEWS AAPL、U、NFLX、SNAP🌟

🌟AAPL▼0.25%

Apple(NAAPL)スマートフォン全体の需要が弱まっている兆候があるにもかかわらず、7月のiPhoneの売上は引き続き好調

中国がスマートフォン市場で減速している一方で、持ちこたえている

🔥U ▼17.45%

投資会社オッペンハイマーは、ユニティが全株式44億ドルの合併でironSource(IS )を買収した後、デジタルタービン(APPS)が買収対象として「機能している」可能性があると述べました!

デバイス上に存在する唯一の他の主要な情報源のため!

ユニティは通年売上見通し引き下げ!

🌟NFLX+1.21%

Netflix partners with Microsoft on ad-supported subscription plan (cnbc.com)

Netflixは広告サポートサブスクリプションプランでマイクロソフトと提携。マイクロソフトの広告部門は売上の6%を締めます。

マイクロソフトが検索に広告を表示するBingは、Googleほど人気がなく、2015年にAolが引き継いだため、Microsoftはディスプレイ広告市場から撤退しています。

🔥SNAP▼1.5%

Snap(SNAP) は、ユーザーがアプリのフィルターとして非代替トークン(NFT)を表示を検討しているとのことで、一時3%以上下落

コメント