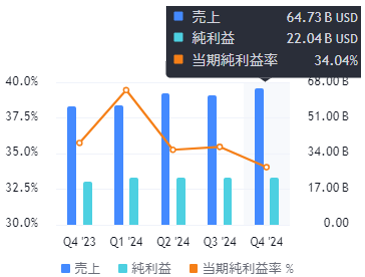

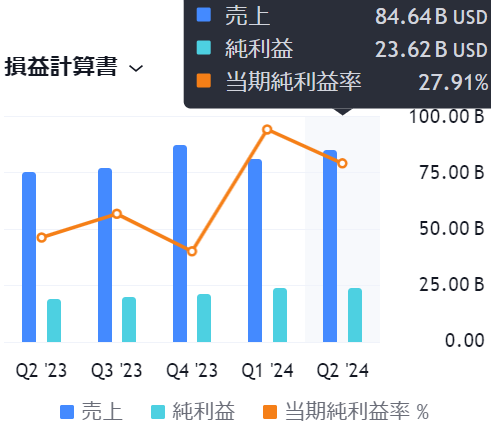

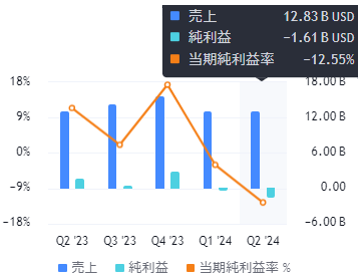

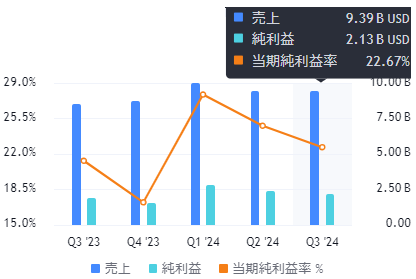

Q2も決算メモを残していきます! スプレッドッシートにも埋め込んでるよ!

🔴今週 🔵先週 🟢先々週

銘柄数が多いので、目次をタップか、下記の操作でキーワード検索できます!

<デスクトップPCは『Ctrl+F』ボタンを押すと小窓が出てキーワード検索できるよ!>

<スマホは右下の『・・・』をタップして、画面内検索をタップするとキーワード検索できるよ!>

- <🚩マグニフィセント7>

- #AAPL アップル 8/1木🔵 引け後 (+0.7%✨)

- #AMZN アマゾン 8/1木🔵 引け後 (▼8.8%💥)

- #META 🔵7/31水 引け後(+4.8%)💮

- #MSFT マイクロソフト 7/30火🔵引け後(▼1.08%💥)

- #GOOG グーグル 🟢7/23火 引け後(▼5%🔥)

- <🚩情報技術(大型)>

- #TTD トレードデスク(デジタル広告シス)🔴8/8木 引け後(予定)

- #DDOG データドッグ(監視分析)🔴8/8木 寄付前(予定)

- #APP アップラビン(ゲーム制作最強)🔴8/7水 引け後(予定)

- #SHOP ショッピファイ🔴8/7水 寄付前(予定)

- #PLTR パランティア🔴8/5月 引け後(時間外+13%中✨)

- #COIN コインベース 8/1木🔵 引け後(▼3.9%🔥)

- <🚩情報技術(中・小型)>

- #U ユニティ(ゲーム制作シス)🔴8/8木 引け後(予定)

- #ZI ズームインフォ🔴8/5月 引け後(時間外▼12%中💥)

- <🚩サイバーセキュリティ>

- #FTNT フォーティネット🔴8/6火 寄付前(予定)

- <🚩半導体>

- #INTC インテル 🔵8/1木 引け後(▼26%🔥🔥)

- #QCOM クアルコム 🔵7/31水 引け後(▼9.4%🔥)

- #TSM TSMC 7/18木 寄付前(+0.4%)

- #ASML 7/17水 寄付前(▼12.7%🔥大炎上!)

- <🚩AIチップ・データセンター・インフラ>

- #SMCI スーパーマイクロコンピューター🔴8/6火 引け後(予定)

- #NET クラウドフレア 8/1木🔵 引け後(+6.8%✨)💮💮

- #ARM アーム 🔵7/31水 引け後(▼15.7%🔥🔥)

- #AMD 7/30火🔵引け後(時間外+4.4%✨)

- #VRT ヴァーティブ 🟢7/24水 寄付前(▼13.6%🔥)

- <🚩AIソフト系>

- #MBLY モービルアイ 🔵8/1木 寄付前(▼22%🔥🔥)

- #SYM シンボティック 🤖🔵 7/29月 引け後(▼23%🔥🔥)

- #IBM 🟢7/24水 引け後(+4.3%✨)

- <🚩AIデータセンター向けエネルギー>

- #CEG コンステレーション・エネルギー🔴8/6火 寄付前(予定)

- #BEP ブルックフィールドリニューアブル 🔵8/2金 寄付前(▼0.54%💥)

- <🚩新興国ハイグロ>

- #JMIA ジュミア(アフリカのEコマ)🔴8/6火 寄付前(予定)

- #MELI メルカドリブレ 8/1木🔵 引け後(+10.6%✨)💮💮

- <🚩ライドシェア>

- #LYFT リフト🔴8/7水 寄付前(予定)

- #UBER ウーバー🔴8/6火 寄付前(予定)

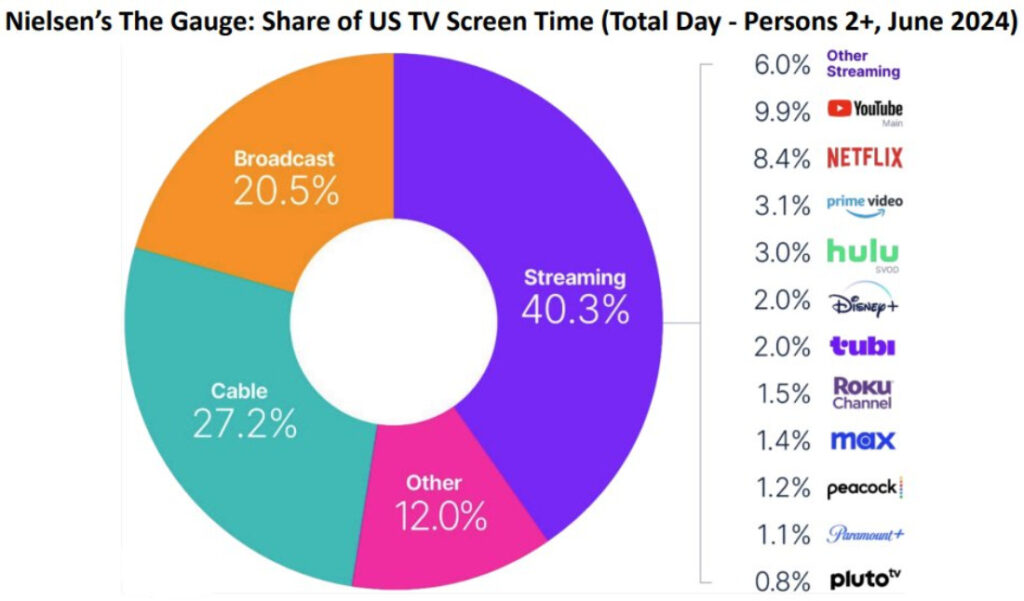

- <🚩ストリーミング>

- #DIS ディズニー🔴8/7水 寄付前(予定)

- #ROKU ロク 8/1木🔵 引け後(時間外+6.6%✨→▼4%💥)

- #NFLX ネットフリックス 7/18木 引け後(▼1.5%)

- <🚩SNS,ソフトウェア>

- #RDDT レディット(SNS)🔴8/6火 引け後(予定)

- #SNAP スナップ 🔵8/1木 引け後(▼27%🔥🔥)

- #RBLX ロブロックス 🔵8/1木 寄付前(▼6.4%💥)

- #PINS ピンタレスト 🔵7/30火 引け後(▼14%🔥)

- <🚩ヤセ薬>

- #LLY イーライリリー(製薬最強)🔴8/8木 寄付前(予定)

- #NVO ノボ・ノルディスク🔴8/7水 寄付前(予定)

- #VKTX バイキング・セラピューティクス 🟢7/24水(+28%✨)💮

- <🚩ヘルスケア大型>

- #MRNA モデルナ 💉8/1木🔵 寄付前(▼21%🔥🔥)

- #PFE ファイザー💊 7/30火 🔵寄付前(+2.2%✨)

- #BMY ブリストル・マイヤー 🟢7/26金 (+11%✨)💮

- #JNJ ジョンソン&ジョンソン 7/17水 寄付前(+3.7%✨)

- <🚩ヘルスケア中小型>

- #GDRX グッドRX(薬局検索)🔴8/8木 寄付前(予定)

- #RPRX ロイヤリティファーマ(パテント胴元ボロ儲け)🔴8/8木 寄付前(予定)

- <🚩ゲノム>

- #CRSP クリスパーセラピューティックス🔴8/7水 引け後(予定)

- <🚩資本財ハイテク>

- #XMTR ゾーメトリー(3D・AI)🔴8/8木 寄付前(予定)

- <🚩輸送>

- #SBLK スターバルク(バラ積船)🔴8/7水 引け後(予定)

- #CSX (鉄道)🔴8/5月 引け後(時間外+3%中✨)

- #UNP (鉄道) 🟢7/25木 寄付前(▼0.86%💥)

- #UPS ユナイテッド・パーセルサービス 🟢7/23火 寄付前(▼12%💥)

- <🚩製造>

- #CAT キャタピラー🔴8/6火 寄付前(予定)

- #BA ボーイング🔵7/31水 寄付前(+2%✨)

- #EADSY エアバス✈️ 7/30火🔵 寄付前(▼4.5%💥)

- #GE GEエアロスペース 🟢7/23火 寄付前(+5.7%✨)💮

- <🚩航空>

- #AAL アメリカン航空 🟢7/25木 寄付前(+4.2%✨)

- #UAL ユナイテッド航空 7/17水 引け後(▼1.2%)

- #DAL デルタ航空 🛫 7/11木(▼4%💥)

- <🚩クルーズ>

- #NCLH ノルウェージャンクルーズ🔵7/31水 寄付前(時間外+4.5%✨→▼0.7%💥)

- #RCL ロイヤルカリビアンクルーズ 🟢7/25木 寄付前(▼7.6%🔥)

- <🚩ホテル・レストラン・旅行>

- #EXPE エクスペディア(ネット予約)🔴8/8木 引け後(予定)

- #HLT ヒルトンホテル🔴8/7水 寄付前(予定)

- #ABNB エアビー・アンドビー(民泊)🔴8/6火 引け後(予定)

- #MGM 🔵7/31水 引け後(▼13%🔥)

- #MAR マリオットホテル 🔵7/31水 寄付前(▼4.8%💥)

- #SBUX スターバックス 🔵7/30火 引け後(2.65%✨)

- #MCD マクドナルド 🔵7/29月 寄付前(+3.7%✨)

- #CMG チポトレ・メキシカングリル 🟢7/24水 引け後(▼1.9%)💮

- <🚩店舗系>

- #RL ラルフローレン🔴8/7水 寄付前(予定)

- #DRVN ドリブン・ブランズ🚗 8/1木🔵 寄付前(+8%✨)

- #LVMUY LVMH 🟢7/23火 引け後(▼2.8%💥)

- <🚩EV(電気自動車)>

- #JOBY ジョビー(空飛ぶ)🔴8/7水 引け後(予定)

- #RIVN リビアン🔴8/6火 引け後(予定)

- #LCID ルシッド🔴8/5月 引け後(時間外+8%中✨ )

- #TSLA テスラ 🟢7/23火 引け後(▼12.3%🔥)

- <🚩自動車>

- #TM トヨタ自動車🎌 8/1木🔵 寄付前(▼7.5%🔥)

- #RACE フェラーリ 🐎 8/1木🔵 寄付前(+2%✨)💮

- #F フォード 🟢7/24水 引け後(炎上!▼18%🔥)

- #GM 🟢7/23火 寄付前(▼6.4%🔥)

- <🚩スポーツベッティング>

- #DKNG ドラフトキングス 8/1木🔵 引け後(▼9.8%🔥)

- <🚩住宅系>

- #Z ジロー(ネット不動産)🔴8/7水 引け後(予定)

- #RKT ロケット(住宅ローン) 8/1木🔵 寄付前(▼5.1%💥)

- <🚩メガバンク>

- #BAC バンク・オブ・アメリカ 7/16寄付前(+5.4%✨)

- #WFC ウェルズ・ファーゴ決算 7/12金(株価▼6%💥)

- #C シティ銀行決算 7/12金(株価▼2%💥)

- <🚩投資銀行>

- #MS モルガン・スタンレー 7/16寄付前(+0.9%✨)

- #GS ゴールドマン・サックス 7/15寄付前(+2.6%✨)

- #JPM JPモルガン決算 7/12金(株価▼1%💥)

- <🚩保険>

- #BRK.B バークシャーハサウェイ 🔴8/5月 寄付前(予定)

- <🚩クレジットカード・BNPL・フィンテック💸>

- #BKKT バクト(仮想通貨)🔴8/9金 引け後(予定)

- #MQ マルケタ(BNPLシステム)🔴8/7水 引け後(予定)

- #UPST アップスタート(AI消費者金融)🔴8/6火 引け後(予定)

- #ML マネーライオン🔴8/6火 寄付前(予定)

- #SQ ブロック 8/1木 引け後(時間外+4.3%中✨→+0.8%✨)

- #MA マスターカード🔵7/31水 寄付前(+3.6%✨)

- #PYPL ペイパル 7/30火 🔵寄付前(+8.6%✨ )

- #V VISA 🟢7/23火 引け後(▼4%💥)

- #AXP アメックス 7/19金 寄付前(▼2.7%💥)

- <🚩生活必需品>

- #PG P&G💊 7/30火🔵寄付前(▼4.8%💥)

- #KO コカ・コーラ 🟢7/23火 寄付前(+0.29%✨)💮

- #PEP ペプシコ決算 7/11木 (株価+0.2%)

- <🚩素材>

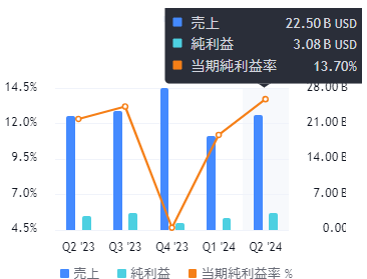

- #BTU ピボティ(石炭) 🔵 8/1木 寄付前(+1.8%✨)

- #FCX フリーポートマクモラン 🟢7/23火 寄付前(▼1.6%💥)

- #NUE ニューコア 7/22月 引け後(▼1.1💥)

- #AA アルコア 7/17水 引け後(▼0.2%💥)

- <🚩エネルギー>

- #CMBT (タンカー、元ユーロナブ)🔴8/8木 寄付前(予定)

- #LNG シェニエール・エナジー(液化天然ガス船)🔴8/8木 寄付前(予定)

- #CVX シェブロン 🔵8/2金 寄付前(▼2.7%💥)

- #XOM エクソンモービル 🔵8/2金 寄付前(▼0.06%💥)

- #APA 8/1木🔵 寄付前(▼0.35%)

- #AR アンテロ・リソーシズ 🔵7/31水 引け後(+0.34%✨)💮

- #VALE ヴァーレ 🟢7/25木 引け後(+1.5%✨)

- <🚩ミーム株>

- #AMC 🔵8/2金 寄付前(▼3.5%💥)

- 🚩✨以上の決算数値を一覧表にしてます。比較が簡単😄

<🚩マグニフィセント7>

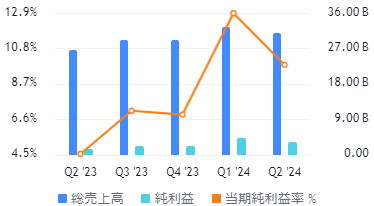

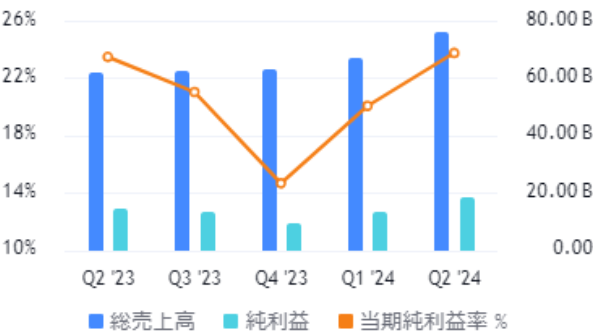

#AAPL アップル 8/1木🔵 引け後 (+0.7%✨)

時間外+0.5%中✨→雇用統計ショックでも+0.7%✨

✅株価1年で+12%

✅PER34→ 24年9月:33.5(Q4予想EPS1.55)

<ヘッドライン>

iphone売上は減収、新iPadは好調、中国市場は振るわず

<利益など>

⭕EPS $1.4(予1.34)yoy+11%/QoQ▼8.5%

👆営業利益$253億 yoy+10.2%

👆営業利益率29.6%(前年同期28.1%)

👆純利益$214.5億 yoy+7.9%

⭕粗利益率 46.3%(予46.1%)

👆総営業費用: $143.3 億yoy+6.8%💥

👆四半期配当は前年同期から0.01ドル多い0.25ドルへ

<売上など>

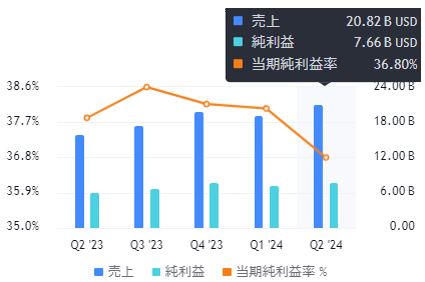

⭕売上 $857.8億(予844億)yoy+4.9%/QoQ▼5.5%

⭕製品 $615.6億(予606.3億)

┗⭕iphone:392.9億(予389.5億)yoy▼1%

┗⭕Mac:70.1億(予69.8億) yoy+2%

┗⭕iPad:71.6億(予66.3億) yoy+24%

┗⭕ウェアラブル・ホーム・アクセサリー $81.0億(予77.9億)yoy▼2%

⭕サービス:242.1億(予239.6億)yoy+14%

✅地域別

❌大中華圏:147.3億(予152.6億)yoy▼6%

👆アメリカ$376.8億yoy+6.5%

👆欧州:218.8億yoy+8.3%

👆日本:51 億yoy+5.7%

👆アジア太平洋:63.9億 yoy+ +13.5%

<ガイダンス>

🟰Q4売上 今期と同様yoy+4.9% ($ 939 億)

👇Q4粗利 46% (今期46.3%)

(焦点はFY25 と FY26のApple Intelligence を搭載した新iPhone、Mac、iPad にある)

<プレスリリース>

AIへの支出については、正確な金額を公表していませんが、年々大幅に増加しています。

「今四半期の業績には、AIとAppleのインテリジェンスに費やす金額が前年比で増加していることが確実に反映されている」

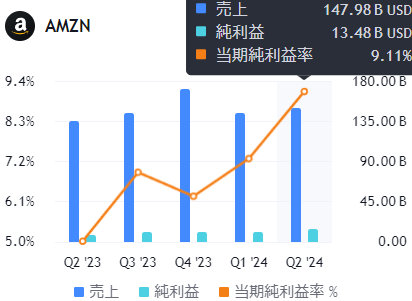

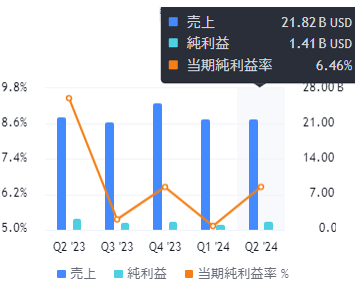

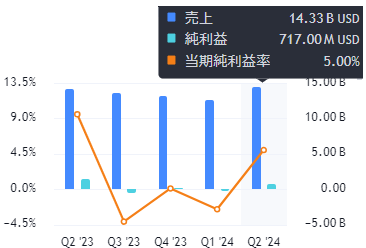

#AMZN アマゾン 8/1木🔵 引け後 (▼8.8%💥)

時間外▼5%中💥→雇用統計ショックで▼8.8%へ🔥

✅株価1年で+40%

✅PER51.7→ 24年12月:40.9(Q4予想EPS1.34)

<ヘッドライン>

🔥営業利益見通しが予想下回る、AIコスト増示唆

🔥売上は予想に届かず!

✨クラウドは予想を上回る19%の収益増

✨AWSは営業利益93億ドルで全体営業利益の63%を占める

<利益など>

⭕EPS $1.26(予1.03)yoy+94%/QoQ+29%

⭕営業利益: 147億(予135.9億)yoy+91%

⭕営業利益率9.9%(予 9.13 %) (前年同期5.7%)

👆純利益: 135億yoy+101.5%

👆営業CF $1,080億yoy+75%

👆FCF $530億yoy+571%

<売上など>

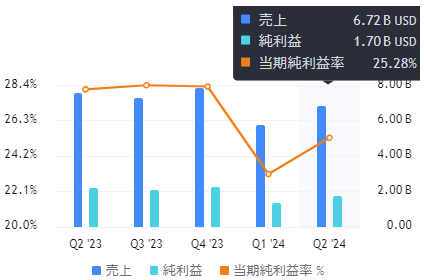

❌売上 $1479.8億(予1487億)yoy+10%/QoQ+3.3%

⭕北米売上 $900億 (予899.8億)yoy+9%

❌海外売上 $317億 (予329億) yoy+7%

⭕ AWS 売上 $262.8億 (予260.2 億)yoy+19%

┗⭕AWS営業利益 $93億(予85.1億)全体利益の63%!

👆オンラインストア売上$554億 yoy+5%

👆実店舗売上 $52億 yoy+4%

❌オンライン広告$127.7億(予130億)yoy+20%

<ガイダンス>

❌Q3売上 $1562.5億(予1584億)yoy+9.3%/QoQ+5.6%

❌Q3営業利益 $132.5億(予157)yoy+15.2%

<プレスリリース>

消費者は支出に対してより慎重になっている「お買い得品を探している」

AWS は幅広い機能、優れたセキュリティと運用パフォーマンス、大きなパートナー エコシステム、AI 機能を備えている

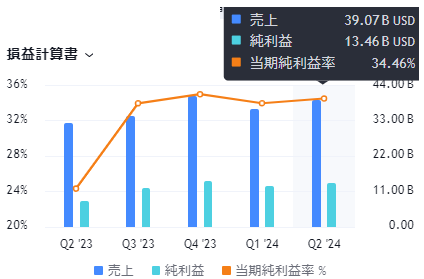

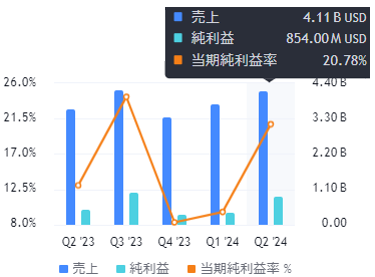

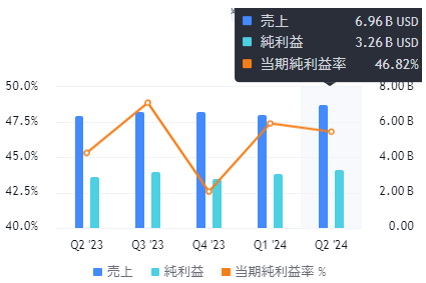

#META 🔵7/31水 引け後(+4.8%)💮

時間外+4.7%中✨ → +4.82%✨

✅株価1年で+49%

✅PER27.2→ 24年12月:22.8(Q4予想EPS6.0)

<ヘッドライン>

✨AIへの多額の設備投資がターゲットを絞った広告販売に役立っていることを証明!

✨AI投資で売上増と利益獲得!AI投資は引き続き少しずつ増加する✨

バランスシートは約400億ドルの純現金で強力

<利益など>

⭕EPS $5.16(予4.7)yoy+73%/QoQ+9.6%

⭕営業利益 $148億(予146)yoy+58.1%

⭕営業利益率38.0%(予37.7%)(前年同期29.4%)

FCF $10.9億

⭕デイリーアクティブユーザー(DAP) 32.7億(予32.2)yoy+7%

👆広告あたりの平均価格yoy+10%以上

👆 純利益 13.47億yoy+73%

👆広告インプレッション yoy+10%

✅現金など $58.08億

<売上など>

⭕売上 $390億(予383億)yoy+22%/QoQ+7.2%

┗⭕ Family of Apps $387.2億(予$377.6億) yoy +22%

┗❌Reality Labs゙$3.53億(予3.71)yoy+28%

┗(⭕$▼44.8億の営業損失🔥(予▼45.5億)

┗⭕その他 $3.89億(予$3.45億) yoy+73%

⭕うち広告$383.3億(予$375.7億)yoy+22%増

<ガイダンス>

⭕Q3売上 $397.5億(予392億)yoy+15%/QoQ+0.3%

🟰2024年通期総費用$975億(据え置き)

👆 設備投資 $385億 (従来375億)

<プレスリリース>

✨チャットボットであるメタAIは年末までに世界で最も広く使われるチャットボットになる勢い!

✨「当社は最先端の初のオープンソース AI モデルをリリースした。レイバンのAI メガネは引き続き好調でアプリ全体でも順調な成長中。」

✨(設備投資増はAIに⭕)

「2024年設備投資は、以前の375億ドルから385億ドルになると予想。人工知能の研究と製品開発の取り組みを支援するために2025年に大幅な設備投資増を予想。」

💥Reality Labsは、継続的な製品開発の取り組みとエコシステム拡大投資で2024年の営業損失が前年比で有意に増加予想。

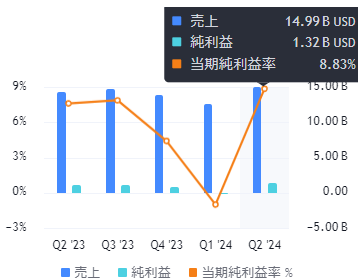

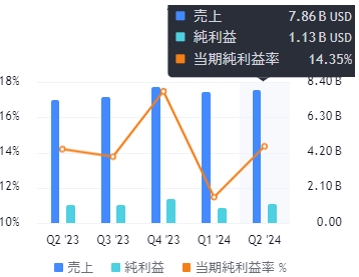

#MSFT マイクロソフト 7/30火🔵引け後(▼1.08%💥)

時間外▼6%中💥→ 株価▼1.08%

✅株価1年で+26%

✅決算前PER36.6→ 25年6月:32.1

<ヘッドライン>

🔥クラウドが未達、Azureの成長が鈍化、ハイテク株の売りが急増(多額のAI投資回収に時間がかかる可能性💥)

<利益など>

⭕EPS $2.95(予2.93)yoy+9.7%/QoQ+0.3%

⭕営業利益$279.3億(予276.3)yoy+15%

👆純利益$220.4億yoy+9.8%

⭕ 設備投資額 $138.7億(予$132.7億)

<売上など>

⭕売上 $647.3億(予643.8億)yoy+15.2%/QoQ+4.6%

✅部門別

❌マイクロソフトクラウド $368億(予368.4億) yoy+21%

❌インテリジェントクラウド $285.2億(予287.2億) yoy+19%

(Azure、Windows Server、Nuance、GitHub)

┗👇Azure:yoy+29%(予+31%)(うち+8%がAI)

⭕生産性とビジネスプロセス $203.2億(予202億) yoy+11%

(Office ソフトウェア、 LinkedIn )

⭕モアパーソナルコンピューティング$159億(予155.4)yoy+14%

(Windows OS,ゲーム,デバイス▼11%,検索広告+19%👆)

┗Activision の買収によりXboxは 61% 増

┗Q4にインターネット接続をせずにAI機能を実行できるSurface PCの販売を開始した。

<ガイダンス>

❌Q1 売上 $642億(予655億)yoy▼0.8%

┗👆インテリジェント・クラウド $287.5億QoQ+0.8%

┗👆生産性とビジネスプロセス $204.5億QoQ+0.6%

┗👇モア・パーソナル・コンピューティング $151億QoQ▼5%

❌25売上yoy+10%(予+14.3%)

👆25 Azure:yoy+28.5%

👆25設備投資: 2024 年より高くなる

👇25営業利益率: 2024 年より1% 低下すると予測

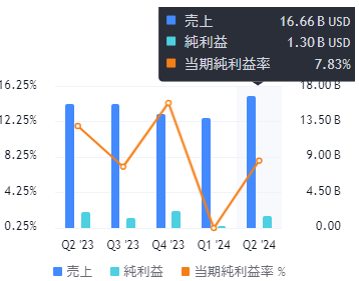

#GOOG グーグル 🟢7/23火 引け後(▼5%🔥)

株価時間外+2%→▼5%へ

✅決算前PER28.1→予想 24年12月24.2(Q4EPS2.02)

<ヘッドライン>

✨検索とクラウドが成功し利益が急増、

GoogleCloudも絶好調!しかしyoutubeが予想を超えれず時間外で下落

<利益など>

⭕EPS $1.89(予1.84)yoy+31.2%/QoQ±0

👆純利益 $236.2 億 yoy+28.7%

⭕営業利益 $274.3億 (予265億) yoy+26%

👆営業利益率32.4%(前年同期29.3%)

✅部門別営業利益

👆Googleサービス $297 億yoy+26.5%

👆Google Cloud $11.7 億yoy+197%

(👆営業利益率11.3%(前年同期4.9%))

👇その他$▼11.3 億 (前年▼8.13 億)

👇アルファベットレベルの活動$▼22.9 億 (前年▼12 億)

✅👆設備投資 131.9 億yoy+91.4% 倍増❗

<売上など>

⭕売上 $847億(予841.9億)yoy+13.6%/QoQ+5.2%

⭕広告 $646.2億 (予642億)yoy+11.2%

⭕検索 $485億 (予476億)yoy+13.8%

⭕Google Cloud $103.5億(予102億)

(✨初の100億ドル超え)

❌Youtube $86.6億(予89.3億)yoy+13%

(TikTokなどとの競争激化)

⭕トラフィック獲得コスト $133.9億(予135.4億)yoy+6.8%

👇Google ネットワーク $74.4億yoy▼5.2%

👆 サブスク、プラットフォーム、デバイス $93.1 億yoy+14.4%

👆その他 3.65億 yoy+28.1%

(自動運転車会社ウェイモも含まれる)

<プレスリリース>

検索の継続的な強さとクラウドの勢いで好調な決算!

AIスタックのあらゆるレイヤーで革新を進めている。

<その他>

会話形式でユーザーの質問に答えることができるチャットボットを推進し、Gメール、グーグル・ドキュメント、検索など、広く使われているすべてのサービスにAIを組み込むことを急いでいる。

自動運転車事業 Waymo に複数年にわたって 50 億ドルの追加投資を計画しています。

<🚩情報技術(大型)>

#TTD トレードデスク(デジタル広告シス)🔴8/8木 引け後(予定)

#DDOG データドッグ(監視分析)🔴8/8木 寄付前(予定)

#APP アップラビン(ゲーム制作最強)🔴8/7水 引け後(予定)

#SHOP ショッピファイ🔴8/7水 寄付前(予定)

#PLTR パランティア🔴8/5月 引け後(時間外+13%中✨)

時間外+13~16%✨

✅株価1年で+34%

✅決算前PER190→ 予想24年12月:75(EPS0.08)

<ヘッドライン>

AIで政府・商業売上成長が急増✨

パーフェクト決算!期待高まる!

<利益など>

⭕EPS $0.09(予0.08)yoy+80%/+12.5%

⭕純利益 $1.34億(予6,880万)

(純利益率20%)

⭕調整後営業利益 $2.54億(予2.11億)

(調整後営業利益率37%)

⭕調整後EBITDA $2.62億(予2.19億)

(調整後EBITDAマージン 39%)

👆営業利益$1.533億yoy11倍✨

👆営業利益率15.5%(前年同期は1.9%)

❌ FCF $1.49億(予$2.4億)(率22%)

<売上など>

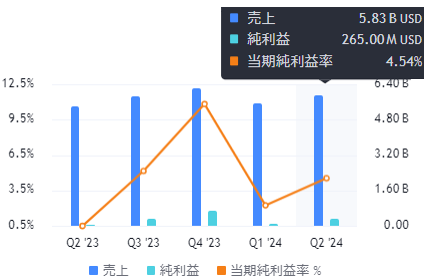

⭕売上 $6.78億(予6.5億)yoy+27%/QoQ+7%

👆商業 $3.39億 yoy+33%/QoQ+3%

┗⭕米国 $1.59億 yoy+55%/QoQ+6%

👆政府部門 $3.71億 yoy+23%/QoQ+11%

┗👆米国 $2.78億 yoy+24%/QoQ+8%

案件および顧客指標

👆総顧客数 1539 yoy+41%/QoQ+7%

┗米国商業顧客数 295 yoy+83%/QoQ+13%

✨$1,000万ドル以上の契約27件

<ガイダンス>

⭕Q3売上 $6.99億(予6.8億)yoy+25%

⭕Q3調整後営業利益 $2.35億(予2.13億)

⭕24売上 $27.46億(予27億)上方修正✨

⭕24調整後営業利益 $9.66億(予8.8億)

👆24米国商業 $6.72億yoy+47%以上

✅24調整後FCF $9億

<プレスリリース>

「商業と政府における成長は、学術的範囲を超えたAIシステムを求める顧客からの絶え間ない需要によって推進されてきた」

主力AIプラットフォームのAIPがビジネス変革に極めて重要な役割を果たした

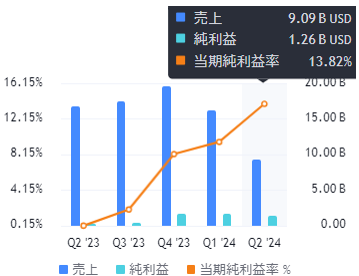

#COIN コインベース 8/1木🔵 引け後(▼3.9%🔥)

時間外+2%中✨→雇用統計ショックもあり▼3.9%🔥

✅株価1年で+126%

✅PER40.8→ 24年12月:31(予想EPS0.86)

<ヘッドライン>

✨増収、営業黒字転換

<利益など>

⭕EPS $0.14(予0.95)QoQ▼97%💥

✨営業損益▼3.43億ドルで黒字転換(前年同期▼7357万ドル)

✨純利益 3,600万ドル(前年同期は▼9,700万)

❌調整後EBITDA $5.96億(予6.12億) yoy+215%✨

<売上など>

⭕売上 $14.5億(予14億)yoy+105%/QoQ▼11.5%

⭕👇取引$7.81億(予7.4億)QoQ▼27%

⭕👆サブスクリプション&サービス $5.99億(予5.68億) QoQ+17%

⭕👇取引量: $2,260億(予2,194.6億) QoQ▼28%

<ガイダンス>

👇24サブスクリプション&サービス売上: $5.65億 QoQ▼5.7%

✅取引費用: 純収益の10%台半ば

<プレスリリース>

収益の急増は、規制の進展に対する市場の楽観的な見方の中でトレーダーが再び関与していることを反映

<その他>

ETH ETF 発行者の大多数の保管人として選ばれたことで、信頼できるパートナーとしての地位が強化された

<🚩情報技術(中・小型)>

#U ユニティ(ゲーム制作シス)🔴8/8木 引け後(予定)

#ZI ズームインフォ🔴8/5月 引け後(時間外▼12%中💥)

<🚩サイバーセキュリティ>

#FTNT フォーティネット🔴8/6火 寄付前(予定)

<🚩半導体>

#INTC インテル 🔵8/1木 引け後(▼26%🔥🔥)

時間外▼20.5%🔥 →雇用統計ショックもあり▼26%🔥

✅株価1年で▼15.5%

✅PER 30→ 24年12月:27(Q4予想EPS0.48)

<ヘッドライン>

🔥ひどすぎる決算!利益が大幅に予想を下回り、従業員の15%以上を解雇すると発表

🔥10-12月期から四半期配当停止(1992年以来)

🔥通年の設備投資を20%以上削減する

🔥2025年までに100億ドル以上の支出削減を目指す

<利益など>

❌EPS $0.02(予0.1)yoy▼85%/QoQ▼89%

🔥純利益:$16.1億の赤字(前年同期$14.8億ドルの黒字)

❌調整後粗利益率 38.7%(予43.6%)

❌調整後営業利益 $2400万(予4038億)yoy▼95%

<売上など>

❌売上 $128.3億(予129.2億)yoy▼0.9%/QoQ+0.9%

❌インテル製品 $118億(予120億ドル)

❌クライアント・コンピューティング $74.1億(予75.3億)👆yoy+9%

(PCチップ製造。AI対応PCチップ関連成果が社内予想を上回り2024年には出荷台数が4000万台を超える見込み)

❌データセンターおよびAI $30.5億(予31.4億)yoy▼3%

(従来型サーバー需要が緩やかに改善するため、会計年度後半に 前期比で増加する見込み)

❌ネットワーク&エッジ $13.4億(予14億)yoy▼1%

❌ファウンドリー $43.2億(予44.7億)👆yoy+4%

⭕その他 $9.68億(予9.63億)

┗⭕アルテラ $3.61億(予3.561億)yoy▼57%

┗⭕モービルアイ $4.4億(予4.297億)yoy▼3%

┗❌その他 $1.67億(予1.775億)👆yoy+43%

<ガイダンス>

❌Q3調整後EPS $▼0.03(予+0.3)

❌Q3売上 $130億(予143.8億)yoy▼8%/QoQ+1.3%

❌Q3調整後粗利率38%(予45.5%)

<プレスリリース>

「目前の道が容易であるという幻想を抱いていない。皆さんもそうであるべきではない。今回の人員削減は、今後より持続可能なビジネスモデルを確立するために必要だ」

#QCOM クアルコム 🔵7/31水 引け後(▼9.4%🔥)

時間外▼1.4%中💥→ ▼9.4%🔥

✅株価1年で+37%

✅PER24.3 24年9月予想EPS2.47

(携帯端末プロセッサーと無線チップの最大手メーカー)

<ヘッドライン>

✨携帯需要の回復を示唆

「下半期の世界スマホ需要の急激な上昇について楽観的な見方が強まっている」

<利益など>

⭕EPS $2.33(予2.24)yoy+25%/QoQ▼4.5%

👆営業利益 $22.21億yoy+21.8%

👆営業利益率23.6%(前年同期21.6%)

⭕調整後営業利益 $30.2億(予29.5億)

👆四半期配当は前年同期より0.05ドル多い0.85ドルへ

<売上など>

⭕売上 $93.93億(予92.1億)yoy+11%/QoQ+0.05%

┗⭕QCT:$80.7億(予78.8億)yoy+12%

┗❌IoT:$13.6億(予13.7億)

┗⭕携帯端末:$59.0億(予58.8億)yoy+12%

┗⭕自動車機器:$8.11億(予6.63億)yoy+87%✨

┗❌QTL(ライセンス料)$12.7億(予13.1億)yoy+3%

<ガイダンス>

⭕Q4EPS $2.55(予2.45)yoy+26%/QoQ+9%

⭕Q4売上 $99億(予97億)yoy+14%/QoQ+5%

⭕Q4:QCT $84億(予83.5億)

⭕Q4:QTL$14.5億(予13.5億)yoy▼8%

<プレスリリース>

「下半期の世界スマホ需要の急激な上昇について楽観的な見方が強まっている」

中国の消費回復に助けられており、同社のような部品メーカーへの注文を増やしている。

#TSM TSMC 7/18木 寄付前(+0.4%)

時間外+3%→株価+0.4%

純利益は、高めとなっていたアナリスト予想を上回った。世界的に人工知能(AI)投資が拡大中!AI熱と関連投資に減速の兆しなし!

<利益など>

⭕EPS $1.46(予1.41)yoy+29.8%/QoQ+8.9%

・設備投資額 $6.36B(前四半期 $5.77B)

純利益率36.8%

⭕粗利率 53.2%(予52.6%)(👆前期見通し52%)

⭕営利率 42.5%(予41%)(👆前期見通し41%)

✅設備投資63億ドル

<売上など>

⭕売上 $206.6億(予203.3)yoy+33.4%/QoQ+12.6%

✅出荷数割合3nm15%/5nm35%/7nm17%

(3nmが倍増)

<ガイダンス>

⭕Q3売上 $228億(予225億)yoy+35%/QoQ+11%

⭕Q3粗利率54.5%(予52.5 %)(👆今期53.2%)

👆Q3営業利益率43.5%(今期42.5%)

👆24売上成長20% 台半ばをわずかに上回る

(上方修正)

👆24設備投資額を300億ドルから310億ドルに増額

🟰2024年半導体産業成長率10%を維持

<CEO/プレスリリース>

需要と供給のバランスを取ろうと努力しているができない。需要は非常に高い。2025年まで供給はかなり逼迫した状態が続く

✅2025年に2n量産開始予定。

✅長期にわたって粗利益率を「53%以上」に維持するという姿勢を改めて表明

✅いかなる顧客とも合弁事業を行う意図は「全くない」

✅HPC売上は 全体の 52%で前四半期の46% から増加

✅スマホ売上は全体の33%で前四半期比から1%減

✅北米売上は全体の65%

#ASML 7/17水 寄付前(▼12.7%🔥大炎上!)

💥20年3月以来の大幅下落-米規制リスクで不透明感。

💥中国での事業に対して米国がさらに厳しい制限措置を講じる可能性が材料視された。

✨4~6月の受注予約は前期比54%増の55.7億ユーロと市場予想を上回った。

💥米、対中半導体規制で最も厳格な措置検討と同盟国に警告

<利益など>

⭕EPS $4.38(予4.03)👇yoy▼20.5%

EPS €4.01

⭕純利益: € 15.8億 (予€ 14.3億)👆QoQ+29%

🟰粗利益率 51% (Q1は51%)

👇営業利益率: 29% (前年比-3ポイント)

✨負債 2023 年末の€ 15.8 億から€ 14.8 億へ

<売上など>

⭕売上 $68.25億(予65.3億)👇yoy▼11.7%

ユーロ売上 €6.24B

(🔥中国売上は総収益の41% yoy+127%)

※今年の中国売上げの最大15%が1月の輸出管理規則の影響を受けるとのこと。

👆受注額 € 56億 yoy+24%

👆👆EUV受注 € 25億 yoy+281%

👆新品露光装置販売台数Q1:66台→Q2:89台

<ガイダンス>

❌Q3売上 €70億 (予 75億) yoy+4.9%

❌Q3粗利率 50.5% (予51.4%)

✅2024年通期の見通しは変更なし

(23年と同程度)

✅ 25年度の売上 € 400億ドル

<プレスリリース>

✨2024年は移行の年、生産能力増強とテクノロジーの両方への投資が継続される。AIの力強い発展が業界の回復と成長を牽引するとみている。不確実性が残っているが、業界の回復は今年後半も続くと予想。

✨業界は2025年に景気回復期に入ると予想。世界中で建設されている多くの新工場に備える必要がある。

<🚩AIチップ・データセンター・インフラ>

#SMCI スーパーマイクロコンピューター🔴8/6火 引け後(予定)

#NET クラウドフレア 8/1木🔵 引け後(+6.8%✨)💮💮

時間外+8%✨ → 雇用統計ショックがあっても+6.8%✨

✅株価1年で+16%

✅PER▼137→ 24年12月:105(Q4予想EPS0.17)

<ヘッドライン>

業績と見通しが予想を上回り急伸

<利益など>

⭕EPS $0.2(予0.14)yoy+100%✨

✨営業赤字$▼3469万(前年同期の▼5617万から縮小)

✨純利益損失は$▼1,510万(前年同期は▼9,450万から縮小)

<売上など>

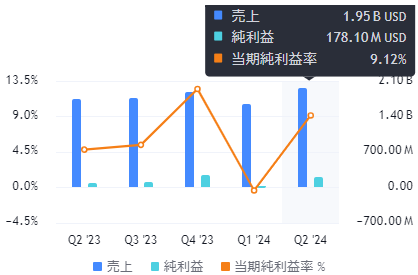

⭕売上 $4.01億(予3.94億)yoy+30%/QoQ+6%

👆10万ドル以上の顧客 3046社 yoy+30%/QoQ+5.8%

👇NRR:112% (前期115%)

✅地域別

┗👆アメリカyoy+28%

┗👆EMEA yoy+32%

┗👆APAC yoy+29%

<ガイダンス>

⭕Q3EPS $0.18(予0.15)yoy+12.5%

⭕Q3売上 $4.235億(予4.22億)yoy+26.2%/QoQ+6%

Q3調整後営業利益 $5,050万

⭕24EPS $0.705(予0.63)

⭕24売上 $16.58億(予16.5億)yoy+27.85%

24調整後営業利益 $1.97億

<プレスリリース>

第2四半期は好調で、年間売上高は前年比30%の成長を遂げました。営業生産性が前年比2桁向上するなど、素晴らしい成果を上げました。

#ARM アーム 🔵7/31水 引け後(▼15.7%🔥🔥)

時間外▼13%💥 → ▼15.7%🔥

✅株価1年で+127%✨

✅PER505→ 25年3月:84.45(Q4予想EPS0.57)

<ヘッドライン>

🔥出荷チップ数の開示をやめ、低めの利益見通しを発表

<利益など>

⭕EPS $0.4(予0.34)QoQ+11%

👆純利益 $2.23億yoy+112%

👆 粗利益率 96.5% (前年同期 95.4%)

👆調整後営業利益$4.48億yoy+65%

👆調整後営業利益率 47.7%(前40.3%)

👆 年間契約価値(ACV)11.93億yoy+14%

👆従業員数:7,320名 (前年同期比 +18%)

<売上など>

⭕売上 $9.39億(予9.05億)yoy+39%/QoQ+1.2%

❌ロイヤリティ収入 $4.67億(予$4.83)yoy +17%

(プレミアムスマホの成長が貢献)

⭕ライセンスおよびその他 $4.72億(予4.21億)yoy+72%

✨高価値の Arm Total Access ライセンスを 2 つ追加し、合計 33 。

<ガイダンス>

❌Q2EPS $0.25(予0.27)yoy▼31%/QoQ▼37.5%

❌Q2売上 $8.05億(予8.06億)yoy+▼●%/QoQ▼14.3%

❌25EPS $1.55(予1.57)

❌25売上 $39.5億(予40.2億)

<プレスリリース>

✨AI普及で多くの企業がArmの省電力技術を使用するため長期契約を締結中。Armv9の採用拡大がロイヤリティ収入を押し上げている。

✅「データセンターサーバー、AIアクセラレーター、スマホアプリケーションプロセッサーなど、高価値低ボリューム市場へ重点を移しており、ロイヤルティ収入が少数チップに集中しているため、出荷チップ数は業績をあまり反映していない。」→なるほど!

#AMD 7/30火🔵引け後(時間外+4.4%✨)

時間外+6.8%中✨ →+4.4%✨

✅株価1年で+21%

✅PER202→ 24年12月:40.2(Q4予想EPS1.23)

<ヘッドライン>

✨営業黒字転換!✨データセンター売上が2倍以上に増加

✨投資家は、AMDがMI300X AIチップでNvidiaからシェアを奪うことを期待

<利益など>

⭕EPS $0.69(予0.68)yoy+19%/QoQ+11.3%

❌ 売上総利益率: 49% (予53%)

🟰 非GAAP売上総利益率:53% (予53%)

✨営業利益:$2.69億 (前年同期は▼$2000万赤字)

(営業利益率:5%)

⭕調整後営業利益:$13億 (予1.25億)

⭕調整後営業利益率:22% (予21.8%)

👆純利益:$2.65億yoy+881%✨

👆非GAAP純利益:$11億yoy+19%

👆希薄化EPS: $0.16; yoy+700%

<売上など>

⭕売上 $58.35億(予57.2億)yoy+8.9%/QoQ+6.6%

┗(✅MI300チップ10億ドル以上販売)

⭕データセンター:$28億(予27.5億) yoy+115%✨

⭕クライアント $15億(予$14.5億) yoy+49%

⭕ゲーム: $6.48億(予$6.46億) yoy▼59%💥

⭕組込み事業:$8.61億(予8.5億) yoy▼41%💥

<ガイダンス>

⭕Q3売上 $67億(予66億)yoy+15.5%/QoQ+14.8%

Q3調整後粗利率 53.5%

✨24データセンターGPU売上45億ドル超(従来40億ドル)

<プレスリリース>

「記録的なデータセンター収益に牽引された。AI事業は加速し続けており、Instinct、EPYC、Ryzenプロセッサの需要により、下半期に力強い収益成長をもたらす」

#VRT ヴァーティブ 🟢7/24水 寄付前(▼13.6%🔥)

時間外▼2.8%💥→株価▼13.6%🔥

✅株価1年で+253%

✅決算前PER 87.5→ 24年12月予想PER 38.1/EPS 0.73)

<ヘッドライン>

EPS⭕,売上⭕,✨2024年通期業績予想も上方修正!

しかし売上ガイダンスが予想未達💥

<利益など>

⭕EPS $0.67(予0.57)yoy+45.7%/QoQ+56%✨

👆営業利益$3.36億yoy+63.3%

👆営業利益率 17.2%(前年同期11.9%)

👆調整後FCF $3.33 億yoy+47%

(設備投資1,900万ドル増で部分的に相殺)

<売上など>

⭕売上 $19.53億(予19.45億)yoy+12.6%/QoQ+19.2%✨

👆オーガニック受注 yoy+57%(12か月で+37%)

<ガイダンス>

⭕️Q3EPS $0.67(予0.63)yoy+29%/QoQ±0%

❌Q3売上 $196億(予197億)yoy+12.45%/QoQ+0.4%

┗Q3オーガニック売上成長+14%

⭕️24EPS $2.5(予2.39 )

❌24売上 $76.65億(予76.9億)

┗ 24オーガニック売上成長+13%

✨2024年営業利益見通し$12.56億に上方修正

✨2024年調整後営業利益 $14.35億に上方修正(yoy+36%)

✨2024年調整後FCF見通し$8.75億に5,000万ドル上方修正

<プレスリリース>

CEO:「AI 導入の規模拡大は続いており将来に向けた投資を継続しながら重要な瞬間を捉える能力を備えている。データ センターの IT と施設をつなぐ役割を担っており、独自の大きな可能性を活用し始めたばかり。熱および電力技術の全範囲にわたる最も包括的な重要なデジタル インフラストラクチャ ソリューションのポートフォリオを活用し複雑化する環境をお客様が乗り越えられるよう支援するため、世界中に 3,750 人以上のフィールド サービス エンジニアを抱えている。」

<🚩AIソフト系>

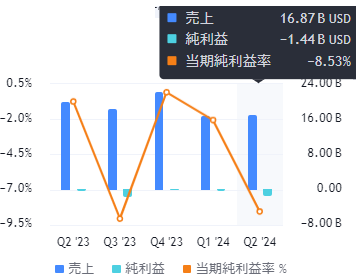

#MBLY モービルアイ 🔵8/1木 寄付前(▼22%🔥🔥)

株価▼22%🔥

✅株価1年で▼57%

✅PER▼77→ 24年12月:44.7(Q4予想EPS0.21)

<ヘッドライン>

🔥中国での苦境により収益見通し引き下げで急落

🔥EyeQとSuperVisionの出荷減少により同社が通期の収益見通しを引き下げ

<利益など>

⭕EPS $0.09(予0.07)yoy▼47%

🔥営業赤字▼9400万ドル(前年同期▼3300万から悪化)

👇調整後営業利益 $7,900万 yoy▼44%

👇調整後粗利益率69% (前年同期は72%)

<売上など>

⭕売上 $4.39億(予4.24億)yoy▼3.3%/QoQ+83%

<ガイダンス>

❌24 年度売上$16.4億(予18.7億)

🔥2024年後半のEyeQの販売数量予想を約350万台削減

<プレスリリース>

「🔥中国における事業環境の予想以上の悪化(業界全体に影響)が、下半期に困難をもたらすことが予想される」

中国の景気の軟化は課題を提示していますが、当社のスーパービジョンおよびショーファー プログラムでは、中期的に大きな成長機会が引き続き見込まれています。

#SYM シンボティック 🤖🔵 7/29月 引け後(▼23%🔥🔥)

(ウォルマートが出資。AI 搭載ロボットおよびソフトプラットフォームでサプライ チェーンを支援)

時間外▼18%中🔥→▼23%🔥

✅株価1年で▼44%

✅決算前PER▼189→ 24年9月:183(Q4予想EPS0.073)

<ヘッドライン>

🔥ガイダンスミス!コスト上昇と自動化システム導入減速で来期は売上と調整後コア利益が予想を下回ると予想!時間外で下落

<利益など>

⭕EPS $0.06(予0.058)前年同期$0/QoQ+20%

✨純損失▼$1,400万(前年同期▼$3900万)

✨調整後EBITDA+$1500万(前年同期▼$300万)

✨営業赤字▼$2518万(前年同期▼$4200万)

👆粗利 $6740万 yoy+27%/QoQ+53%

<売上など>

⭕売上 $4.92億(予4.61億)yoy+58%/QoQ+16%

👆システム $4.72億 yoy+56%/QoQ+17.5%

👆ソフトメンテ&サポート $354万 yoy+38%/QoQ+100%

<ガイダンス>

❌Q4売上 $4.65億(予5.17)yoy+19%/QoQ▼5.5%

❌Q4調整後EBITDA $3000万(予3960万)QoQ+100%

<プレスリリース>

✅当四半期中に、強化されたセンサー アレイを組み込むみ SymBot の将来的な機能を拡張し、BreakPack 向けの新しいミニボットの開発を進めた。

💥システム粗利益は、建設スケジュールの長期化と実装コストにより、予想を下回った。計画、実装のスピード、プロジェクト管理の改善に注力している。

✨計画通り、システム導入は前四半期から再び加速し、5 つのシステム導入を開始し、3 つの運用システムを完了

💥→✨今後、導入プロセスの改善で収益の伸びが一時的に鈍化する可能性あり。ただし、Q4にはシステム コストが減少し、粗利益が過去の水準に戻ると予想。

<その他>

ウォルマートは、倉庫業務の自動化に向け、自動運転フォークリフトに2億ドルを投じる計画

#IBM 🟢7/24水 引け後(+4.3%✨)

時間外+3.9%✨ → 株価+4.3%✨

✅株価1年で+36%✨

✅PER21→ 24年12月:19(Q4予想EPS10)

<ヘッドライン>

通期のガイダンスでは売上高について、従来の見通しを据え置いたものの、フリーキャッシュフロー(FCF)の見通しは上方修正した。

AIコンサルティングとソフトウェアのブッキングは20億ドルを超えているという。これは4月の決算報告で開示した10億ドルの2倍

<利益など>

⭕EPS $2.43(予2.176)yoy+11.5%/QoQ+44.6%

👆純利益18.34億yoy+15.9%

⭕調整後粗利益率 57.8%(予56.1%)

⭕FCF:26.1億ドル(予23.6億)yoy+24%

<売上など>

⭕売上 $157.7億(予156.2億)yoy+1.9%/QoQ+9%

⭕ソフトウェア:67.4億ドル(予65.1億)yoy+7.1%

❌コンサルティング:51.8億ドル(予53.1億)yoy▼0.9%

⭕インフラ:36.5億ドル(予35.4億)yoy+0.7%

👆ハイブリッドプラットフォーム&ソリューション:前年比+5%以上

👆レッドハット yoy+7%

👆自動化 yoy+15%

👇データとAI yoy▼3%

👆 セキュリティ yoy+2%

👆トランザクション処理 yoy+11%

👆ビジネス変革 yoy+3%

👇テクノロジーコンサルティングyoy▼3%

👇アプリケーション操作yoy▼4%

<ガイダンス>

🟰24売上高:1桁台半ばの伸びで変わらず

❌24FCF 120億ドル超(従来120億)(予123.5億)上方修正✨

<プレスリリース>

「AI関連の売上高の約4分の3はコンサルティングで、残りはソフトウェア。時間の経過とともに、ソフトウェアからの売上高のシェアが高まるだろう」

「クライアントが技術とエンタープライズAIの専門知識のためにIBMに目を向け、ジェネレティブAIのためのビジネスブックは、1年前のwatsonxの発売以来20億ドル以上に成長した。」

<🚩AIデータセンター向けエネルギー>

#CEG コンステレーション・エネルギー🔴8/6火 寄付前(予定)

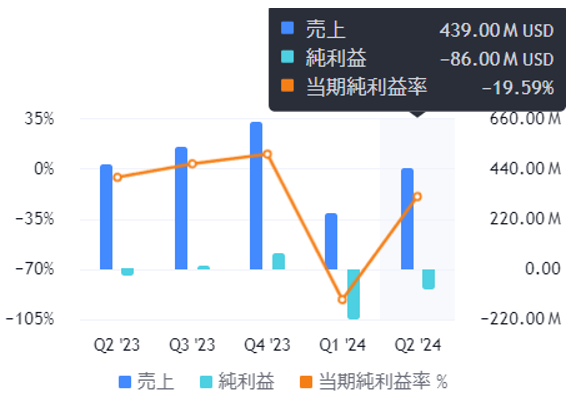

#BEP ブルックフィールドリニューアブル 🔵8/2金 寄付前(▼0.54%💥)

株価▼0.54%💥

✅株価1年で▼10%

✅PER▼53→ 24年12月:13(Q4予想EPS 0.44)

<ヘッドライン>

テキサス州で220メガワットの蓄電池容量の建設を開始し、2025年後半の稼働開始と高い収益を目標としています。Neoen買収の完了により、稼働中および建設中の容量が2,300メガワットになり、世界最大の蓄電池開発業者の1社となる。

<利益など>

❌EPS $▼0.28(予▼0.08)yoy▼180%/QoQ▼22%

<売上など>

❌売上 $14.82億(予14.87億)yoy+23%/QoQ+32%

<プレスリリース>

年間 2,700 ギガワット時の発電量増加を実現する契約を確保した。約 90% は企業顧客との契約であり、最近発表された Microsoft との提携の成功を基に、2026 年から 2030 年の間に 10,500 メガワットを超える再生可能容量を実現します。

当四半期に約 1,400 メガワットの新たな再生可能エネルギー容量を稼働させ、今年も引き続き約 7,000 メガワットの導入を予定しています。

<🚩新興国ハイグロ>

#JMIA ジュミア(アフリカのEコマ)🔴8/6火 寄付前(予定)

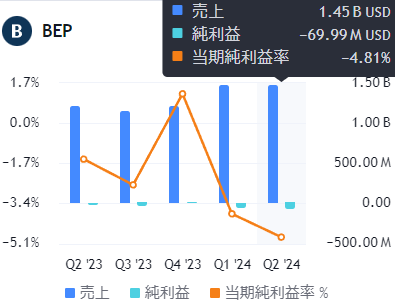

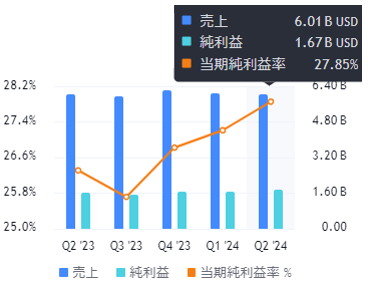

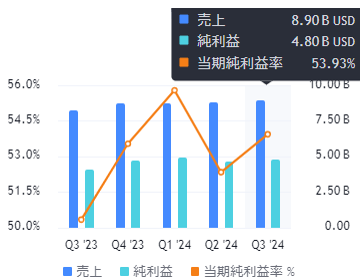

#MELI メルカドリブレ 8/1木🔵 引け後(+10.6%✨)💮💮

時間外+11%✨→ 雇用統計ショックでも+10.6%✨

✅株価1年で+52%

✅PER 80→ 24年12月:47(予想EPS 9.98)

<ヘッドライン>

ラテンアメリカの電子商取引市場を席巻、株価が急上昇

急成長は主にブラジルとメキシコでの急成長とアルゼンチンでの改善傾向によるもの。

<利益など>

⭕EPS $10.48(予8.53)yoy+103%/QoQ+55%✨

👆営業利益 $7.26億yoy+8.5%

👇営業利益率14.3%へ低下(前年同期は18.7%)

👆純利益 $5.31億yoy+103%

👆 EBIT $7.26億 yoy+114%

👆 EBITマージン: 14.3% (前回16.3 %)

👆ユニークアクティブバイヤー数: 5700万人 yoy+19%

👆販売数: 4.21億点 yoy+29%

👆クレジットポートフォリオ $49億 yoy+51%

<売上など>

⭕売上 $50.7億(予46.4億)yoy+49%/QoQ+17%✨

👆 GMV $126億 yoy+20% (為替中立83%)

👆総決済額 $463億 yoy+36%

👆コマース $33.9億 yoy+53%

👆フィンテック $17億 yoy+28%

👆 TPV $463億 yoy+36% (為替中立86%)

👆 TPV 取得 $337 億 yoy+24% (75% 為替中立)

👆フィンテックサービス yoy+92%

👆フィンテックMAU: 5200万 yoy+37%

👆総支払額 $463億 yoy+36% (為替中立86%)

👆出荷数: 4.16億個 yoy+29%

👆クレジットカードTPV成長率 yoy+208%

✅国別売上

👆ブラジル yoy+51%

👆メキシコ yoy+66%

👆アルゼンチン yoy+285%(米ドルでは横ばい)

インフレすごいから

<その他>

✨フルフィルメントの普及率と送料無料率は前年比で大幅に向上

✨フィンテックMAUが初めて5000万を突破。

<🚩ライドシェア>

#LYFT リフト🔴8/7水 寄付前(予定)

#UBER ウーバー🔴8/6火 寄付前(予定)

<🚩ストリーミング>

#DIS ディズニー🔴8/7水 寄付前(予定)

#ROKU ロク 8/1木🔵 引け後(時間外+6.6%✨→▼4%💥)

時間外+6.6%中✨→ 雇用統計ショックもあり▼3.96%🔥

✅株価1年で▼42%

✅PER▼13.3→ 24年12月:▼33(Q4予想EPS▼0.54)

<ヘッドライン>

✨広告の勢いに支えられ予想を上回る

(M&Eを除くRokuプラットフォーム全体の広告の成長率は、米国市場全体とOTT広告市場の両方を上回った)

✨ストリーミング世帯数は8,360万世帯で、2024年第1四半期から200万世帯の純増

<利益など>

⭕EPS $▼0.24(予▼0.42)yoy+68%/QoQ+31%✨

✨営業赤字▼7124万ドル(前年同期の▼1.26億から縮小)

❌粗利43.9%(予44.1%)(前年同期44.7%から低下)

⭕プラットフォーム粗利率 53.4%(予53.1%)

(前年同期53.2%から上昇✨)

⭕プレーヤー粗利率▼10.6%(予▼13%)

(前年同期の▼17%から改善✨)

❌研究開発費 $1.755億(予1.92億) yoy▼8.8%

<売上など>

⭕売上 $9.68億(予9.37億)yoy+14.3%/QoQ+9.8%

⭕プレーヤー収入 $1.43億(予$1.27億yoy+39%

⭕プラットフォーム売上 $8.24億(予$8.1億) yoy+11%

❌ストリーミング時間 301億時間(予304)yoy+20%

(ストリーミングデバイスを製造し無料の広告付きチャンネルを所有)

❌ARPU(ユーザーあたり平均収入) $40.68(予40.49)yoy±0%

<ガイダンス>

🟰Q3売上 $10.1億(予想と一致)

Q3調整後EBITDA $4,500万

#NFLX ネットフリックス 7/18木 引け後(▼1.5%)

時間外▼4%~+0.7%→株価▼1.5%

<ヘッドライン>

✨広告付き会員数が34%増、世界中で加入者数が増加し、広告事業が成長(パスワード共有取締りと安価な広告付きプランによる)

✨今年1700万人以上の新規顧客を獲得

🔥売上見通しは予想下回る。

<利益など>

⭕EPS $4.88(予4.74)yoy+48.3%/QoQ▼7.6%

⭕有料会員805万人増(予487万増)

⭕北米+145万人(予+119万)+24%

⭕EMEA+224万人(予+156万)▼7.8%

⭕LATAM+153万人(予+95.5万)+25%

⭕APAC+283万人(予+125万人)

⭕有料会員数2.78億人(予2.744) yoy+16.5%

広告付き会員数yoy+34%✨

👆純利益21.5億ドルyoy+44.3%

👆営業利益26億ドルyoy+42.5%

⭕👆営業利益率27.2%(予26.5%)(前年同期22.3%)

❌FCF 12.1億ドル(予16.1億)▼9.4%

<売上など>

⭕売上 $95.6億(予95.3億)yoy+16.8%/QoQ+1.7%

<ガイダンス>

⭕Q3EPS $5.1(予4.74)yoy+36.8%/QoQ+5%

❌Q3売上 $97.3億(予9.53億)yoy+14%/QoQ+2%

⭕Q3営業利益率28.1%(予25.7%)

❌24売上成長率 14.5%(予14.9%)

(14%から上方修正✨)

⭕👆24営業利益率26%(予25%)(前年同期25%)

❌24FCF 約60億ドル(予65.9億)

<CEO/プレスリリース>

✅テレビ参入は大きなエンゲージメントと興奮を生み出すし、広告主も全く同じ考えのため。

✨広告付きの安いプランが提供されている市場では、Q2の新規契約数のほぼ半分を占め、来年は大手スポンサーにアピールするのに十分な規模になる

✅広告サポート事業はまだ始まったばかりであり、広告収入が「2024年から2025年の収益成長の主な原動力」になるとは予想していない。2026年以降も広告層の会員数をさらに増やすことができる✨

✅ビデオゲームへの投資を増やし、毎月1つ新作をリリースする計画。

<その他>

5月に独自の広告プラットフォームを立ち上げ、マイクロソフトとの提携中止を発表。今後3年間でクリスマスのNFLの試合など、スポーツの生中継も開始しており、さらなる広告収入をもたらす可能性が高い✨

streamigのシェアでyoutubeと争っている👇 ストトリーミング以外のシェアの獲得が重要

<🚩SNS,ソフトウェア>

#RDDT レディット(SNS)🔴8/6火 引け後(予定)

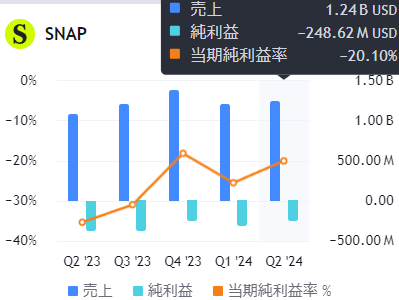

#SNAP スナップ 🔵8/1木 引け後(▼27%🔥🔥)

株価▼26.9%🔥

✅株価1年で▼15%

✅PER▼11.7 24年12月:57(Q4予想EPS0.13)

<ヘッドライン>

🔥決算受け大幅安 ブランド消費低迷で第3四半期の見通しが期待外れ

※広告事業の再建に向けた同社の努力が一歩後退との印象

<利益など>

⭕EPS $▼0.15(予▼0.157)(前年同期は▼0.24✨)

💥営業赤字は$2.53億(前年同期の4.04億から縮小✨)

⭕調整後EBITDA $5500万(予4110万)

<売上など>

❌売上 $12.37億(予12.52億)yoy+16%/QoQ+3.5%👆

┗北米 $7.68億(予7.78億)yoy+12%

┗欧州 $2.30億(予2.10億)yoy+26%✨

┗その他 $2.39億(予2.57億) yoy+20%✨

⭕デイリーアクティブユーザー数 4.32億人(予4.31億)yoy+9%

MAUは8.5億人

✅Snapchat+ 購読者: 1100万人

<ガイダンス>

🟰Q3売上 $13.6億(予想と一致)yoy+14%/QoQ+10%👆

⭕Q3デイリーアクティブユーザー数 4.41億人(予4.39億)QoQ+2%

❌Q3調整後EBITDA $0.85億(予1.10億)QoQ+55%✨

<その他>

✨ブランド広告環境悪化を指摘したが、1100万人の課金ユーザーをの「スナップチャット+」で事業は一部活性化、広告からビジネスを多角化する手段を与えた。

✅AIに多額の投資を行い、より効果的な広告ターゲティング、コンテンツ推奨、新製品やサービス開発を行うためAIと機械学習をアプリに導入している。

✨TikTokと競合するスポットライトと呼ばれる動画フィードの改善にもAIを活用。月間8.5億人がスナップチャットで視聴する時間は1年前よりも25%増加した。

✅ここ数年広告事業を見直しダイレクト・レスポンス広告に重点を置くようになった。従来はブランド認知に重点を置いていたが、サポートコストが低い反面、収益性も低かった。

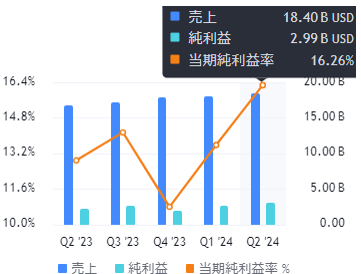

✅新機能:広告主向けのARおよびAI機能を開始

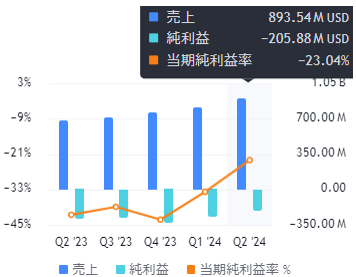

#RBLX ロブロックス 🔵8/1木 寄付前(▼6.4%💥)

株価▼6.4%💥

✅株価1年で+4%

<ヘッドライン>

24 年度の受注と収益見通しを引き上げもCFOが退社で下落

<利益など>

⭕EPS $▼0.32(予▼0.39)yoy+30%/QoQ+26%

✨営業赤字は$▼2.38億と前年同期の▼3.14億から縮小。

調整後EBITDA: 6,650万ドル

<売上など>

❌ 売上$8.94億 (予8.98億)yoy+31%

⭕ブッキングス $9.55億(予8.97億)yoy+22%/QoQ+3.4%

👆DAU 7,950 万人yoy+ 21% ✨

👆ARPU $12.01 yoy+1%

👆プレイ時間: 174億時間yoy+24%

👆月間平均ユニーク課金者数: 1,650 万人yoy+22%

<ガイダンス>

👇Q3売上 $8.725億

⭕Q3ブッキングス $10.125億(予9.73億)👆

✅Q3連結純損失 $▼2.65億

✅Q3FCF $1.125億

✅Q3調整後EBITDA:$3200万

⭕24ブッキングス予約額$42.05(予40.7)上方修正✨

👆24FCF $5.2億(従来3.85億)上方修正✨

👇24調整後EBITDA$1.12億(従来1.21億) 下方修正💥

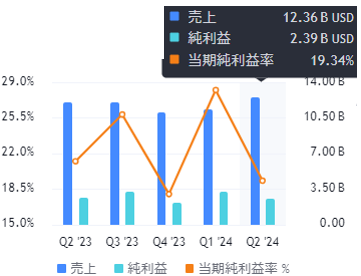

#PINS ピンタレスト 🔵7/30火 引け後(▼14%🔥)

時間外▼15%💥 → ▼14.4%🔥

<ヘッドライン>

✨増収、最終黒字転換!しかし売上見通しが未達で時間外15%下落🔥

<利益など>

⭕EPS $0.29(予0.28)yoy+38%/QoQ+45%

✨最終損益は888万ドル黒字(前年同期3494万ドルの赤字)

⭕調整後EBITDA:1.8億(予1.78)

🟰調整後EBITDA率:21%(予想と一致)

✅月間アクティブユーザー(MAU)

┗⭕グローバル5.22億(予5.18億)yoy+12%

┗⭕米国、カナダ : 0.98億 (予0.979)

┗❌ヨーロッパ:1.36億(予1.39億)

┗⭕その他:2.88億(予2.84億)

<売上など>

⭕売上 $8.53億(予8.48億)yoy+20.6%/QoQ+15%

✅ユーザーあたり平均収益(ARPU)

┗⭕グローバル: $1.64(予$1.63)yoy+8%

┗⭕米国とカナダ:$6.85(予$6.83)

┗⭕ヨーロッパ: $1.03(予 $1.02)

┗🟰その他: $0.13(予 $0.13)

<ガイダンス>

❌Q3売上 $8.925億(予9.07億)yoy+12%/QoQ+4.6%

Q3調整後営業費用:$4.925億

<プレスリリース>

広告主がブランド認知度からコンバージョンまで、主要な目標全体でパフォーマンスの向上を見るにつれて、収益化の取り組みは報われています。

<🚩ヤセ薬>

#LLY イーライリリー(製薬最強)🔴8/8木 寄付前(予定)

#NVO ノボ・ノルディスク🔴8/7水 寄付前(予定)

#VKTX バイキング・セラピューティクス 🟢7/24水(+28%✨)💮

時間外+29%✨ → 株価+28%✨

✅PER▼54→ 24年12月:▼65(Q4予想EPS▼0.27)

<ヘッドライン>

✨10年後には1500億ドル規模の市場に成長する可能性があるとアナリストが予測する

✨良好な臨床試験結果と強固なキャッシュポジションを報告

現在、VK2735を肥満症治療薬として第3相臨床試験で月1回の投与方法を検討中。

FDAとのフェーズ2終了ミーティングの準備を進めている。

アミリン受容体を標的とした肥満症治療薬の臨床開発は2025年に開始される予定。

<利益など>

⭕EPS $▼0.2(予▼0.263)

✅営業赤字は3405万ドル、前年同期の2374万ドルから拡大

✨9億ドル以上の手元資金

<売上など>

売上はまだゼロ

<プレスリリース>

第4四半期にFDAと会談し、第3相試験の設計と時期について協議する準備を進めており、その後研究を開始する予定

<その他>

✨今年後半に FDA とフェーズ 3 試験の設計について協議する予定です。また、100 mg の経口投与も現在試験中

これは大きな驚きであり、同社が第3相試験の完了に向けて積極的に推進していく上で画期的な出来事です。

Viking Therapeutics 第 2 相試験の結果で最大 80 mg の投与量を含め、優れた忍容性で最大 14.7% の体重減少が示されたことを受けて、肥満治療薬として VK2735 を第 3 相に進める予定です。

<🚩ヘルスケア大型>

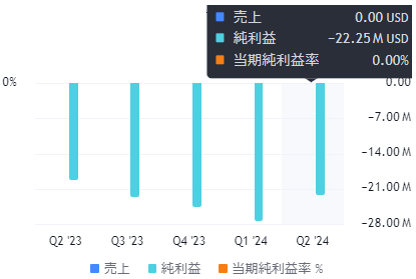

#MRNA モデルナ 💉8/1木🔵 寄付前(▼21%🔥🔥)

株価▼21%🔥

✅株価1年で▼21%

✅PER▼5.5→ 24年12月:10.1(Q4予想EPS▼1.04)

<ヘッドライン>

✨コロナワクチンの売上が予想以上 🔥ガイダンスは通期の売上高見通しを下方修正!パンデミック後の将来に疑問。欧州ではコロナワクチンの市場から締め出されている。

RSVワクチンをポートフォリオに加えたが期待は不明

🔥2026年までは収支均衡は見込めない

<利益など>

⭕EPS $▼3.33(予▼3.34)(前年同期▼3.6)

営業赤字▼13.63億ドル(前年同期の▼18.67億から縮小✨)

✅販管費 $2.68億(予3.08億)

✅研究開発費$12.2億(予11.0億)

<売上など>

⭕売上 $2.41億(予1.28億)yoy▼30%/QoQ+44%

⭕コロナワクチン $1.84億(予1.06億)yoy▼37%

<ガイダンス>

❌24売上$32.5億(予41.4億)(従来40億🔥)

✅2024 年通年の研究開発費は約 45 億ドル

✅2024 年の設備投資は約 9 億ドル

#PFE ファイザー💊 7/30火 🔵寄付前(+2.2%✨)

時間外+1.6%中✨ →+2.2%

✅株価1年で▼15%

✅PER▼506→ 24年12月:13(Q4予想EPS0.59)

<ヘッドライン>

✨コロナに売上がピークを迎えて以来、初の四半期売上高増加!

がん・心臓薬の売上好調で年間利益予想を引き上げ

<利益など>

⭕EPS $0.6(予0.46)yoy▼10.5%/QoQ▼27%

👆営業収益 $128億 yoy+14%

🔥純利益 $4100万yoy▼98.2%

👆四半期配当は前年同期から$0.02多い$0.84へ増額。

<売上など>

⭕売上 $132.8億(予129.6億)yoy+4.3%/QoQ▼10.7%

❌ Eliquis: $18.8億(予19.6億)

(BMYと共同販売の抗凝血剤)

❌ Prevnar Family: $13.6億(予14.6億)

⭕ Vyndaqelファミリー: $13.2億 (予11.1億)

(心臓病))

❌ Ibrance: $11.3億 (予11.4億)

❌ Xeljanz: $3.03億 (予4.07億)

❌ Inlyta: 2.52億(予2.56億)

⭕ Paxlovid: 2.51億(予2.45億) yoy+79%

(コロナ薬)

❌エンブレル:1.79億(予1.81億)

❌ Comirnaty(コロナワクチン)$1.095億(予2.17億) ▼87%

<ガイダンス>

⭕24EPS $2.55(予2.37)(従来$2.25)上方修正👆

⭕24売上 $610億(予605.9億)(従来600億)👆

👆24コロナウイルス薬「パクスロビド」売上 $35億($5億上方修正)

<プレスリリース>

「腫瘍学における製品ポートフォリオの強力なパフォーマンスは、今四半期の成功の鍵。COVID関連製品を除く収益の伸びに牽引された」

✨製造最適化は2027年末までに約15億ドルのコスト削減予想。2024年末までに40億ドルの純コスト削減予定

<その他>

昨年、シージェン社を 430億ドルで買収後、がん治療にも注力中。

#BMY ブリストル・マイヤー 🟢7/26金 (+11%✨)💮

時間外+6%✨→株価+11.4%✨

✅株価1年で▼29%

✅PER▼14.6→ 24年12月:89(Q4予想EPS1.64)

<ヘッドライン>

✨利益予想を上回り見通しを引き上げ、コストを削減

大ヒット商品である抗凝血剤「エリキュース」と、長期的な成長に貢献すると期待される医薬品のポートフォリオによって牽引された。

<利益など>

⭕EPS $2.07(予1.62)yoy+18%

👇純利益 $16.8億yoy▼19.1%

👇純利益: $16.8億yoy▼19%

👇 EBIT: $40.4億yoy▼19%

👇FCF: $16.3億yoy▼52%

✅調整後粗利益率: 75.6%

<売上など>

⭕売上 $122億(予115億)yoy+8.7%

👆成長ポートフォリオ売上: $56億yoy+18%

👆伝統的ーポートフォリオ売上: $66億yoy+2%

<人気医薬品>

👆エリキュース: $34.2億 yoy+7%

(抗凝血剤)

⭕👆オプジーボ:$24億(予22.9億) yoy+11%

(抗がん剤)

👇⭕レブラミド$13.5億(予10.9億)yoy▼8%

(血液がん治療薬)

👆 Reblozyl: $4.25億 yoy+82%(貧血治療薬)

👆 Camzyos: $1.39億 yoy3倍以上(心臓病)

(エリキュースの売上げは、連邦政府との交渉の結果、メディケアの特定の患者に新薬価格が適用され、2026年にも打撃を受ける可能性。バイデン大統領のインフレ抑制法の主要条項である価格交渉は8月初めに終了予定)

<ガイダンス>

⭕Q3 EPS: $0.75 (予0.51)

👆24EPS: $0.75 (従来0.55) 上方修正✨

👆24売上1桁台前半の「上限」へ引き上げ✨

(4月は1桁台前半)

<CEO>

「Q2の業績はBMSを長期的かつ持続可能な成長に位置付けるという戦略の進捗を反映している」

<その他>

2025年までに15億ドルのコストを削減し、主要な医薬品ブランドと研究開発プログラムに再投資する。4月に、2,000人以上の従業員の解雇、一部の医薬品プログラムの廃止、拠点の統合など、さまざまな取り組みを行うと発表していた。

#JNJ ジョンソン&ジョンソン 7/17水 寄付前(+3.7%✨)

<ヘッドライン>

EPS、売上クリア!医療機器売上は予想を下回ったが医薬品販売好調!

25年間で60億ドル以上を支払うことで、タルク訴訟の大半の和解を提案中。原告側は7/26までに票を投じなければならない、75%の原告の支持が必要。

<利益など>

⭕EPS $2.82(予2.7)yoy+10%

配当据置き:1株1.24ドルの四半期配当

<売上など>

⭕売上 $224.5億(予223.3億)yoy+4.3%

⭕医薬品 144.9億ドル(予140.8億)yoy+5.5%

❌医療機器 79.6億ドル(予82.2億)yoy+2.2%

<ガイダンス>

❌24EPS $10.02 (予10.29)10.29から下方修正

❌24売上 882億ドル据置き(予886.5億)

<🚩ヘルスケア中小型>

#GDRX グッドRX(薬局検索)🔴8/8木 寄付前(予定)

#RPRX ロイヤリティファーマ(パテント胴元ボロ儲け)🔴8/8木 寄付前(予定)

<🚩ゲノム>

#CRSP クリスパーセラピューティックス🔴8/7水 引け後(予定)

<🚩資本財ハイテク>

#XMTR ゾーメトリー(3D・AI)🔴8/8木 寄付前(予定)

<🚩輸送>

#SBLK スターバルク(バラ積船)🔴8/7水 引け後(予定)

#CSX (鉄道)🔴8/5月 引け後(時間外+3%中✨)

#UNP (鉄道) 🟢7/25木 寄付前(▼0.86%💥)

株価▼0.86%💥 ✅株価1年で+9.2%

✅PER22.4→ 24年12月PER21(Q4予想EPS2.95)

<ヘッドライン>

収益性は輸送費の上昇と輸送量の増加で維持

<利益など>

⭕EPS $2.74(予2.70)yoy+6.6%/QoQ+1.9%

👆営業利益 $24億+8.9%

👆営業利益率 40.0%(前年同期37.0%)

👆調整後EBITDA $118億yoy+3%

✨負債yoy▼2.1%

🟰四半期配当は前年同期と同額の1.30ドル

<売上など>

❌売上 $60.07億(予60.5億)yoy+0.8%/QoQ▼0.4%

貨物収入は、穀物、肥料、食品・冷蔵製品、工業用化学薬品・プラスチックの出荷量増加によって支えられた。

石炭、金属・鉱物、林産物の出荷量の急激な減少を相殺するのに役立った。

#UPS ユナイテッド・パーセルサービス 🟢7/23火 寄付前(▼12%💥)

時間外▼8.9%中💥 → 株価▼12%💥

<ヘッドライン>

EPS、売上、ガイダンスの全てミス🔥

荷物配達需要の低迷と労働組合による労働契約に伴うコスト上昇が響いた。

<利益など>

❌EPS $1.79(予1.99)yoy▼29.5%/QoQ+25%

👇営業利益 $19.44億▼30.1%

👇営業利益率8.9%(前年同期12.6%)

調整後営業利益率 9.5%

<売上など>

❌売上 $218億(予221.7億)yoy▼1.1%/QoQ+0.5%

✅米国内部門

👇売上141.2億ドルyoy▼1.9%

(出荷する商品種類を変更したため、1アイテムあたりの売上高が2.6%減少)

👇 調整後営業利益 $9.97億 yoy▼40.7%

(調整後営業利益率 7.1%)

✅国際部門

👇売上 $43.7億 yoy▼1.0%

👇調整後営業利益 8.24億 yoy▼8.6%

( 調整後営業利益率 18.9%)

✅サプライチェーンソリューション

👆 売上 $33.3億 yoy+2.6%

(ヘルスケア・ロジスティクス・サービスを含むロジスティクス部門の拡大によるもの)

👇調整後営業利益 $2.43億yoy▼27.7%

(調整後営業利益率 7.3%)

<ガイダンス>

👇24売上 $930億(従来932.5)

👇24調整営業利益率 9.4% (従来10.3%)

✅24 設備投資40億ドル

✅2024年自社株買い約5億ドル目標で再開

<プレスリリース>

✨9四半期ぶりに米国で出荷量が増加し、重要な転換点。

💥予想通り上半期の営業利益は昨年の報告値より減少。

今後は営業利益が再び増加すると予想。

<🚩製造>

#CAT キャタピラー🔴8/6火 寄付前(予定)

#BA ボーイング🔵7/31水 寄付前(+2%✨)

時間外+1.5%✨ →+2%✨

✅株価1年で▼22%

✅PER▼52.8→ 24年12月予想PER▼77

<ヘッドライン>

🔥計画の遅れと予想以上のコスト高に悩まされている。

🔥営業赤字が拡大

<利益など>

❌EPS $▼2.9(予▼1.69)(前年同期▼0.82)💥

🔥営業赤字$10.9億(前年同期9900万)

❌営業CF: ▼$39.2億(予▼$37.3億)

🔥純損失$14.4億(前年同期$1.49億)

👆総受注残: $5,160億yoy +4% (民間航空機5,400機含む)

👆現金など$126億 (Q1の75億ドルから増加)

💥連結負債:$ 579億 (Q1の479億ドルから増加)

<売上など>

❌売上 $169億(予175億)yoy▼15%/QoQ+1.8%

✅民間航空機:

┗❌収益: $60億(予60.3億)yoy▼32%

┗👇納入台数: 92台 yoy▼32%

┗👇営業利益率:▼11.9%(前年同期▼4.3 %)

✅防衛、宇宙、安全保障

┗❌収益: $60億(予62.4億) yoy▼2%

┗👇営業利益率:▼15.2% (前年同期▼8 .5 %)

┗固定価格開発プログラムで10億ドルの損失を計上。(KC-46Aプログラムの3.91億ドルの損失が含まれる)

┗最初のCH-47FブロックIIチヌークをアメリカ陸軍に納入。

✅グローバルサービス

┗❌売上: $49億(予 50.2億) yoy+3%

┗👇営業利益率: 17.8%(前年同期18.0 %)

┗✨米陸軍からApacheのパフォーマンスベースの物流契約を獲得。

<ガイダンス>

✅年末までに737の生産を月38機に増やす(現在20機)

<その他>

✅次期CEOとしてロバート・「ケリー」・オートバーグ氏を採用を発表。航空大手の主要サプライヤーのロックウェル・コリンズを統括していた。年末に交代

#EADSY エアバス✈️ 7/30火🔵 寄付前(▼4.5%💥)

株価▼4.5%💥

✅株価1年で▼5.6%

<ヘッドライン>

追加費用で第2四半期利益が急落

<利益など>

⭕EPS $0.846(予0.667)yoy▼42%/QoQ+33

👇純利益€2.3億yoy▼78%

👇調整後EBIT€8.14億yoy▼56%

<売上など>

❌売上 $171.3億(予173億)yoy▼1.2%/QoQ+24%

民間航空機総受注数327機

純受注数310機

2024年6月末時点で民間航空機の受注残が8,585機

<ガイダンス>

2024年商用航空機納入約 770 機

2024年調整後 EBIT 55 億ユーロ

顧客融資前FCF約 35 億ユーロ

<CEO>

「半期の業績は主に宇宙事業における多額の費用を反映している。当社はこれらの問題の根本原因に取り組んでいる」「民間航空機では、特定のサプライチェーンの課題に対処し、主要な作業パッケージの調達を確保しながら、納品と増産の次のステップの準備に注力している」

#GE GEエアロスペース 🟢7/23火 寄付前(+5.7%✨)💮

時間外+2.5%中✨ → 株価+5.7%✨

<ヘッドライン>

✨ジェットエンジン部品を含むアフターマーケット・サービスの需要が旺盛であることから、年間利益予想を上方修正。

航空機が不足し、航空会社は生産能力拡大に躍起になっている。

そのため割高なスペアパーツやサービスの売上を押し上げると予想されている。

💥しかし供給制約によりジェットエンジンの納入は減少すると予測

<利益など>

⭕EPS $1.2(予0.99)

✨12.66億ドルの黒字に転換(前年同期は2500万ドルの赤字)

👆調整後営業利益 $19億 yoy+37%

👆FCF $11億ドルyoy+17%

営業CF$10 億ドル

👆四半期配当は前年同期から0.48ドル多い0.56ドルへ増額。

<売上など>

❌売上 $82.2億(予84.7億)yoy+4%

👆総受注額112億ドルyoy+18%

💥新規エンジン生産量が前四半期比20%減少

✅ 商用エンジン・サービス

👆売上 $61.3億yoy+7%

👆受注 $91.5 億yoy+38%

👆部門利益 $16.8 億yoy+21%

👆部門利益率 27.4%(前年同期27.08%)

✅防衛・推進技術

👆売上 $24 億yoy+1%

👆受注 $23.3 億yoy▼25%

👆部門利益 3.44億yoy+71%

👆部門利益率 14.3%(前年同期13.72%)

<ガイダンス>

👆24EPS $4.075(従来3.925)

👆調整後売上成長率 1桁台後半 (従来1桁台前半)

👆24FCF$54.5億 (従来 $50億以上)

💥エアバスのLEAPエンジンの納入量、ボーイングナローボディ機の年間成長率0~5%(従来12.5%)下方修正

<プレスリリース>

💥ジェットエンジンの需要急増に対応するには供給制約が依然として障害となっている。すべての顧客を満足させるには十分ではない。

<その他>

アメリカン航空がエンジン180基を発注

<🚩航空>

#AAL アメリカン航空 🟢7/25木 寄付前(+4.2%✨)

時間外▼3.6%💥 → 株価+4.2%✨へ復活

✅株価1年で▼36%

<ヘッドライン>

🔥ガイダンスで通期の1株利益の見通しを下方修正が嫌気された。今年2度目の下方修正。業界全体の運賃割引と高コストが収益を圧迫。値引きは業績を悪化させるリスクあり。

しかし株価は上昇✨

<利益など>

⭕️EPS $1.09(予1.05)yoy▼43%/QoQ+420%

👇営業利益$13.84億yoy▼36.0%

👇営業利益率9.7%(前年同期15.4%)

❌調整後営業利益 $14.33億(予14.35億)yoy+2%

<売上など>

❌売上 $143.3億(予143.7億)yoy+2%/QoQ+14%

❌旅客 $132.0億👆 1.7%増(予132.1億)

❌有効座席マイル 752.6億👆 8%増(予753.2億)

⭕収入旅客マイル 651.4億👆 8.5%増(予644.3億)

⭕ロードファクター(座席利用率)86.6%(予85.5%)

👇有効座席マイル当たり収入(TRASM)▼6.2%

👇有効座席マイルあたり経費(CASM) $13.14yoy▼0.2%

👇貨物 ▼1.3% 👆その他 +6.4%

<ガイダンス>

❌Q3:調整後EPS:$0(予0.49)

👆Q3:輸送能力:2~4%増

👇Q3:有効座席マイル当たり収入(TRASM)▼3.5%

👆Q3:有効座席マイルあたり経費(CASM)+1.5%

Q3:調整後営業利益率 3%

❌24EPS $1.0 (予1.81)

👇24有効座席マイルあたり経費(CASM)+1.5%(従来+2%)

👇24調整後営業利益率4%(従来+7.5%)

<プレスリリース>

🔥Q2は、以前の販売および流通戦略と国内の需要と供給の不均衡により、当初の期待に応えませんでした。

#UAL ユナイテッド航空 7/17水 引け後(▼1.2%)

時間外+1.2%→株価▼1.2%💥

<ヘッドライン>

💥デルタ航空と同様に、格安航空による値下げが重いと警告! ただ8月中旬以降に値下げ圧力は緩和するかもと言及。

💥Q4には国内線キャパを3%ポイント削減予定

<利益など>

⭕EPS $4.14(予3.93)yoy▼17.7%

❌有償旅客マイル:670.6億(予677.3億)

⭕有効座席マイル:796.8億(予787.3億)

❌ロードファクター:84.2%(予85.9%)

⭕燃料1ガロンの平均価格:2.76ドル(予2.81)

・座席マイル当たり旅客収入(PRASM)17.17セント

<売上など>

❌売上 $149.9億(予150.4億)yoy+5.7%

✅部門別

❌旅客収入 136.8億ドル(予137.4) yoy+5.2%

⭕貨物 4.14億ドル(予3.77) yoy+14.4%

⭕その他 8.92億ドル(予8.81) yoy+9.6%

✅路線別

👆国内 79.65億ドル yoy+3.3%

👆欧州 28.37億ドル yoy+8.7%

👆太平洋 13.86億ドル yoy+24.3%

👆太西洋 yoy+2.9%

👆中南米 12.34億ドルyoy+5.5%

👇中東/インド/アフリカ 2.58億ドルyoy▼35%

(イスラエル紛争の影響)

<ガイダンス>

❌Q3調整後EPS 3ドル(予3.38)

⭕24調整後EPS10ドル(予9.7)

#DAL デルタ航空 🛫 7/11木(▼4%💥)

株価▼4%💥

<ヘッドライン>

🔥決算受け時間外で8%下落。旅客収入も予想を下回った。ガイダンスQ3のEPSの見通しが予想を下回った。国内競争激化が航空券価格を押し下げた。

<利益など>

❌EPS $2.36(予2.37)yoy▼12%

👇営業利益22.67億ドルyoy▼9.0%

👇営業利益率は13.6%(前年同期16.0%)

<売上など>

❌売上 154億ドル(予154.5億)yoy+5.4%

❌旅客 138.4億ドル(予139.2億)yoy+4.8%

⭕貨物 1.99億ドル(予1.68億)yoy+16%

❌旅客搭乗率:87.0%(予87.9%)

⭕有効座席マイル(ASM)746.6億マイル(予736.5億)

⭕有償旅客マイル(RPM)652.4億マイル(予647.5億)

<ガイダンス>

❌Q3調整後EPS:1.85ドル(予2.04)

❌24調整後EPS:6.5ドル据え置き(予6.60)

🟰24FCF 40億ドルに据え置き

<CEO・プレスリリース>

🔥供給過剰が大幅な値引きにつながった。航空券値下げは6ー8月は特に深刻で、業界のキャパが需要を3―4%上回っていると推定。各社は9月からキャパシティを縮小している。

<その他>

🔥年間5億ドルの人件費増、3.5億ドルの整備費増などと格闘中。効率性指標の1座席を1マイル飛ばす燃料費以外のコストは2023年から2%増加。

<🚩クルーズ>

#NCLH ノルウェージャンクルーズ🔵7/31水 寄付前(時間外+4.5%✨→▼0.7%💥)

時間外+4.5%✨ → ▼0.7%💥

✅株価1年で▼16%

✅PER28.4→24年12月:12.8

<ヘッドライン>

✨24年度の見通しを引き上げ! 第2四半期の売上高が過去最高✨

<利益など>

⭕EPS $0.4(予0.34)yoy+33%/yoy+150%

👆営業利益 $3.41億yoy+25.3%

👆営業利益率14.4%(前年同期12.4%)

⭕調整後EBITDA$5.887億(予5.55億)yoy+14%

✨総負債$134億(レバレッジの年末目標を6か月早く達成)

<売上など>

❌売上 $23.7億(予23.8億)yoy+8%/QoQ+2%

⭕客室稼働率105.9%

👆収容人数1日あたりの粗利益124ドル7%増

👆前売り券販売残高は過去最高の$39億yoy+11%

<ガイダンス>

⭕️3QEPS$0.92(予$0.91)

⭕️24EPS$1.53(予$1.44)(従来1.42✨)

👆24調整後EBITDA: $23.5億(従来23億)

👆24稼働率は平均105.2%(上方修正✨)

<プレスリリース>

新規予約の大半が2025年の航海に向けられていることから、引き続き強い消費者需要

#RCL ロイヤルカリビアンクルーズ 🟢7/25木 寄付前(▼7.6%🔥)

時間外▼1%💥 → 株価▼7.6%🔥

✅株価1年で+50%

✅PER20→ 24年12月PER14.7(Q4予想EPS1.78)

<ヘッドライン>

✨年間利益予想を今年3度目となる上方修正

✨予想より1年半早く財務目標を達成

✨1株当たり0.40ドルの四半期配当を復活

🔥通年のクルーズ費用が増加する見込みで株価下落

<利益など>

⭕EPS $3.21(予2.76)yoy+76.4%/QoQ+81.4%

👆営業利益 $10.99億yoy+42.4%

👆営業利益率26.7%(前年同期21.9%)

👆調整後純利益$8.82億yoy+79%✨

<売上など>

⭕売上 $41.1億(予40.5億)yoy+16.7%/QoQ+10.2%

<ガイダンス>

⭕Q3EPS $4.95 (予$4.77)yoy+29%/QoQ+54%

⭕24EPS $11.40(予$11.07)(従来10.8)上方修正✨

🔥通年のクルーズ費用+6%(予+5.5%)

<プレスリリース>

「並外れた需要は、過去数年間にわたり大幅な利回りの伸びを生み出し、当社の業績を加速させた」

<🚩ホテル・レストラン・旅行>

#EXPE エクスペディア(ネット予約)🔴8/8木 引け後(予定)

#HLT ヒルトンホテル🔴8/7水 寄付前(予定)

#ABNB エアビー・アンドビー(民泊)🔴8/6火 引け後(予定)

#MGM 🔵7/31水 引け後(▼13%🔥)

株価▼13%🔥

<利益など>

⭕EPS $0.86(予0.6)yoy+46%/QoQ+16%

👆営業利益$4.25億yoy+14.6%

👆営業利益率9.8%(前年同期9.4%)

<売上など>

⭕売上 $43.3億(予42億)yoy+10%/QoQ▼1.3%

👆MGMチャイナ売上 $10億yoy+37%

✨MGMチャイナの調整済み不動産EBITDARは過去最高の2.94億yoy+40%

👆ラスベガス ストリップ リゾート $22億yoy+3%増加

<プレスリリース>

ラスベガスではマリオットとの関係が期待を上回る成長を続け、最近完了したマンダレイベイの改装により会議・コンベンション事業も強化されました。

自社株買いを通じて4億ドル以上を還元し、2021年初頭から全体の株式数を約40%削減しました。

#MAR マリオットホテル 🔵7/31水 寄付前(▼4.8%💥)

時間外▼3.8%💥→▼4.8%💥

✅株価1年で+18%

<ヘッドライン>

🔥中国市場の軟調を受け、24年度見通しを下方修正

<利益など>

⭕EPS $2.5(予2.48)yoy+11%

👆純利益 $7.72億 yoy+6.3%

✅RevPAR(ブランド別)

┗👆シェラトンが+8.9%

┗👆ウェスティン+5.5%

┗👆マリオットホテル+5.2%

┗👆リッツカールトン+3.3%

✅RevPAR(地域別)

┗👆中東およびアフリカ+18.1%

┗👆アジア太平洋(中国を除く)+13%

┗💥中国▼4.2%減(唯一の縮小地域)

<売上など>

❌売上 $64.39億(予64.7億)yoy+6%

👆四半期中に客室数+15,500室

<ガイダンス>

❌Q3調整後EPS $2.3(予2.37)

Q3調整後EBITDA$12.35億

Q3粗手数料収入$12.825億

Q3RevPAR: +3~4%

❌24EPS $9.315(予9.51)(従来9.48)下方修正💥

👆24調整後EBITDA $49.8億 yoy+7%

24RevPAR: +3~4%

#SBUX スターバックス 🔵7/30火 引け後(2.65%✨)

時間外+3%✨ →+2.65%✨

✅株価1年で▼25%

✅PER20.9→ 24年9月:21.3

<ヘッドライン>

🔥既存店売上高の減収が予想よりも膨らんだ。米国や中国が予想以上に冴えなかった。

<利益など>

⭕EPS $0.93(予0.92)yoy▼7%/QoQ+37%

👇営業利益$15.175億yoy▼4%

⭕👇営業利益率16.7%(予16.3%)(前年同期17.3%)

(プロモーションの増加や店舗従業員の賃金・福利厚生の改善などによる)

👆四半期配当は前年同期より0.04ドル多い0.57ドル。

<売上など>

❌売上 $91.1億(予92億)yoy▼0.6%/QoQ+6.4%

❌既存店売上高:▼3.0%(予▼2.7%)

┗❌北米:▼2.0%(予▼1.6%)

┗❌米国:▼3.0%(予▼2.1%)

┗❌海外:▼7.0%(予▼5.1%)

┗❌中国:▼14%(予▼10.6%)

#MCD マクドナルド 🔵7/29月 寄付前(+3.7%✨)

低所得層の支出削減が加速🔥

(時間外+0.6%✨→+3.7%✨、設備投資据置きで上昇)

✅株価1年で▼14%

✅決算前PER21.4→ 24年12月:予想20.7(Q4予想EPS3.04)

<ヘッドライン>

🔥低所得層の消費者が外食、特にファストフードチェーン店での出費を減らした

🔥既存店売上高は2020年第4四半期以来初めて減少

値引きに注力!

<利益など>

❌EPS $2.97(予3.07)yoy▼6.3%/QoQ+10%

👇営業利益 $29.2億yoy▼5.9%

👇営業利益率45.0%(前年同期47.8%)

👇純利益 $20.2億yoy▼12.6%

👆四半期配当は前年同期より0.15ドル多い1.67ドル

<売上など>

❌売上 $64.9億(予66.2億)yoy▼0.1%/QoQ+5.2%

✅既存店売上

❌全体yoy▼1.0%(予0.4%)

❌米国yoy▼0.7%(予0%)

❌海外 yoy▼1.1%(予1.85%)

❌海外開発ライセンスyoy▼1.3%(予0.41%)

👇システム全体売上yoy▼1%(固定通貨換算で1%増加)

(ロイヤリティ会員への売上 $260億(年)今期$70億)

👇直営レストラン売上 $24.69億yoy▼1%

🟰フランチャイズレストラン$39.4億(前年同期比横ばい)

<ガイダンス>

🟰2024 年営業利益率 40% 台半ばから後半(維持)

🟰2024年設備投資予算:最大27億ドルに据え置き

(これで株価さがらず)

✨2024年は1,600店舗開店予定

<プレスリリース>

戦略的メニュー値上げは客数減少で相殺。

レストランの成功とデジタルおよびデリバリーの継続的な成長が、業績にプラスの影響。

💥フランスを中心に、多くの市場で既存店売上高が低迷。

💥ラテンアメリカと日本での既存店売上高が好調だったが、中東戦争の影響と中国既存店売上高が低迷。

#CMG チポトレ・メキシカングリル 🟢7/24水 引け後(▼1.9%)💮

時間外+9%~+2%✨→株価▼1.9%💥

✅株価1年で+24%

✅決算前PER 55.2→ 24年12月予想47(EPS 0.25)

<ヘッドライン>

✨レストランの利益率が改善し、株価急上昇!

同業他社も上昇

<利益など>

⭕EPS $0.34(予0.32)yoy+34.4%/QoQ+27.3%

👆営業利益 $5.86億 yoy+35.7%

⭕👆営業利益率19.7%(予16.3%)(前年同期は17.2%)

👆純利益 $4.56億 yoy+33%

👆レストラン営業利益率 28.9% (前年同期 27.5%)

✅4億ドルの自社株買いを承認

✨売上に対する人件費割合は、20 bp低下し24.1%

<売上など>

⭕売上 $29.7億(予29.4億)yoy+18.2%/QoQ+10%

⭕既存店売上yoy +11.1% (予 +7 %)

👆来店客数 +8.7%

✅新規直営店+52店(店舗総数3,479店舗)

✅デジタル販売割合 食品と飲料のうち35.3%

<ガイダンス>

✅24既存店売上成長率 1桁台半ばから後半

✅新規レストラン数: 毎年285~315店、

(8割以上がチポトラン併設予定)

<プレスリリース>

「チキン・アル・パストールの復活などブランドマーケティングが成功。スループットに関するトレーニングが実を結び、優れたサービスとスピードで需要に対応し四半期取引が 8% 以上増加。ブランドの強みとデジタル イノベーションでインフレ圧力を乗り越え大幅な成長を実現中。」

<🚩店舗系>

#RL ラルフローレン🔴8/7水 寄付前(予定)

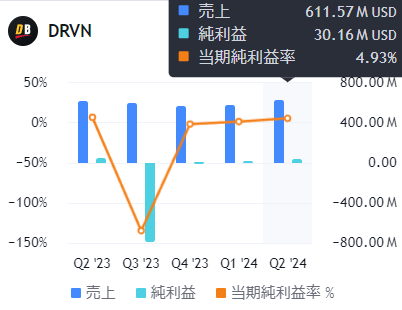

#DRVN ドリブン・ブランズ🚗 8/1木🔵 寄付前(+8%✨)

株価+8%✨

✅株価1年で▼11%

✅PER▼2.9→ 24年12月:14.2(予想EPS0.21)

<ヘッドライン>

新CFOを発表、通期見通しを更新

<利益など>

⭕EPS $0.35(予0.28)yoy+21%/QoQ+52%

👇営業利益 $8050万yoy▼17.5%

👇営業利益率13.2%へ低下(前年同期は16.1%)

<売上など>

❌売上 $6.11億(予6.28億)yoy+0.8%/QoQ+7%

<ガイダンス>

✅24売上 $24億の予想の下限(23.5億)

✅24調整後 EBITDA $5.35~5.65億(予想の中~上限)

✅24調整後 EPS $0.88~1.00(予想の上限)

👇24既存店売上成長は3~5%から1~3%へ下がった

✅24店舗純増数は205~220店舗程度で変更はない。

<その他>

マイケル・ダイアモンド氏を8月9日付けでCFOに任命(ヤム・ブランズで6年間、上級財務リーダーとして勤務)

5月から暫定財務責任者を務めてきたジョエル・アルナオ氏は、引き続きFP&A、投資家向け広報、財務担当上級副社長の職に就く。

#LVMUY LVMH 🟢7/23火 引け後(▼2.8%💥)

<ヘッドライン>

🔥LVMH、主要事業が振るわず。富裕層がルイ・ヴィトンのバッグやディオールの服などを買い控えているようだ。

<利益など>

❌上期EPS $3.16(予3.29)yoy+▼15.5%

<売上など>

❌上期売上 $452億(予455.7億)yoy▼3%

❌Q2ファッション&レザーグッズ部門既存売上yoy+1%(予1.95%)

(前年同期は+21%だった)

👇Q2アジア売上(日本除く)yoy▼14%

👆(日本国内売上は3か月間でyoy+57%)

日本での「異例の成長」は中国人旅行者による購入による

👇Q2ワインおよびスピリッツ売上yoy▼5%

👇Q2時計および宝飾品部門yoy▼4%

<ガイダンス>

2024 年の見通し:不確実な地政学的および経済的環境においても引き続き自信を持ち、ブランドの魅力を継続的に高める戦略を維持。

<🚩EV(電気自動車)>

#JOBY ジョビー(空飛ぶ)🔴8/7水 引け後(予定)

#RIVN リビアン🔴8/6火 引け後(予定)

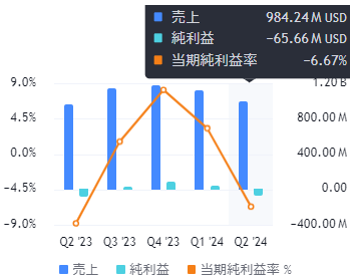

#LCID ルシッド🔴8/5月 引け後(時間外+8%中✨ )

時間外+8~9%中✨

✅株価1年で▼53%

✅決算前PER▼2.3→ 24年12月:▼3(Q4予想EPS▼0.24)

<ヘッドライン>

増収赤字継続。サウジアラビアの株主から15億ドルの資金注入を受け、収益予想を上回る

<利益など>

❌EPS $▼0.34(予▼0.27)yoy+15%

✅$▼7.9億の純損失(前年同期は$▼7.64億)

✅現金等 $13.5億(2023年末は$13.7億)

❌調整後EBITDA $▼6.47億(予▼5.6億)yoy▼8.8%

<売上など>

⭕売上 $2.006億(予1.9億)yoy+33%

(最大10%の値下げにより売上増)

⭕✨過去最高の2,394台を納入(予1999台)

(生産台数: 2,110台)

<ガイダンス>

🟰24生産台数 9,000台(前期見通し9,000台)

<プレスリリース>

本日発表されたPIFの関連会社による15億ドルの追加資金により、少なくとも2025年Q4までは十分な流動性を確保できると予想されます。

<その他>

✨新モデル追加を目指し、最大株主のサウジアラビアの公共投資基金が15億ドルの現金注入と発表!

2025年第4四半期まで十分な資金を確保できた。

✨2026年後半に発売予定の手頃な価格の中型車で製品ライン拡大の準備を進めている。

#TSLA テスラ 🟢7/23火 引け後(▼12.3%🔥)

時間外▼3%中💥 → 株価▼12.3%🔥

✅決算前PER62.9→ 24年12月:98.7(Q4予想EPS0.76)

<ヘッドライン>

🔥自動車売上高7%減、利益はウォール街の予想を下回る

(利益率が5年以上ぶりの低水準🔥)

出荷台数は2期連続で前年同期を下回った。

✨ロボタクシーは「アンボックス」製造戦略(車両とシステムを別々に開発)を継続、新車計画は予定通り2025年上半期

👆サイバートラック生産はQoQの3倍以上に増加、年末までに黒字化見込み、さらに自社製ドライカソード4680セルのサイバートラックをテストしておりコスト削減の大きな節目!

<利益など>

❌EPS $0.52(予0.62)yoy▼42.8%/QoQ+15.6%

👇純利益$14.8億yoy▼45%(値引きの影響🔥)

❌営業利益 $16.05億(予18.1億)yoy▼33.1%👇

👇営業利益率6.3%(前年同期9.6%)

⭕GAAP粗利率18% (予17.4%)

❌ FCF $13.4億(予19億) (率5%)

❌設備投資額 $22.7億(予25億)yoy+10%👆人工知能インフラに6億ドル

<売上など>

⭕売上 $255億(予244億)yoy+2.3%/QoQ+19.7%

👇自動車 $199億yoy▼7%

(8.9億ドルの規制控除を含む)

✨規制クレジット売上$8.9億(約3倍増)過去最高!

✨エネルギー貯蔵製品 9.4GWh分 yoy+154%👆

👇生産台数 410,831台yoy▼14%

👇納車台数 443,956台yoy▼4.8%

<ガイダンス>

🔥新製品や次世代車両の発売により、2024 年成長率は低下する可能性があり。新車のコスト削減は予想よりも少なくなるだろう。

✨エネルギー貯蔵売上は自動車部門を上回ると予想。

✨手頃な価格のモデルは 2025 年生産に向け順調。

<プレスリリース>

AI トレーニング能力は2024 年末までNVIDIAのH100 GPU 90,000 台まで増強される予定。TSLA AI4 コンピューターを Nvidia GPU と 1:2 の比率で使用する。

<その他>

✅マスク氏はドナルド・トランプ前大統領へ毎月約4500万ドルを寄付する計画

<🚩自動車>

#TM トヨタ自動車🎌 8/1木🔵 寄付前(▼7.5%🔥)

株価▼7.5%🔥

✅株価1年で+7.3%

✅PER6.8→ 25年3月:8.47

<ヘッドライン>

🔥急激に進む円高が嫌気。労務費や研究開発費など経費が増加して重し、通期の業績予想は据え置き。

✨ハイブリッド車に対する需要は旺盛

<利益など>

⭕EPS $6.596(予5.562)yoy▼2.3%/QoQ+39%

❌👆連結最終利益1.33兆円(予1.38)yoy+1.7%

👆営業利益 1.3兆円yoy+16.7%

✨営業利益率は前年同期の10.6%→11.1%に上昇

<売上など>

⭕売上 $788.8億(予737.4億)yoy+7%/QoQ+11%

👇世界販売台数🚗225.2万台 yoy▼3.2%

(✅認証不正問題で一部車種の出荷・生産が停止となったことなどが影響)

(✅北米や欧州,アジアで増加したが日本で21%の大幅減)

認証スキャンダルはトヨタやレクサスにも影響、中国市場も厳しい)

✅販売台数に占めるガソリン・電気ハイブリッド車の割合は約5分の2。

「レクサス」を含め今期販売の4割超がHVと見込む

<ガイダンス>

❌25年営業利益 4.3兆円(予5.3兆) yoy▼19.7%で据え置き。

(✅今期の想定為替レートは1ドル=145円前後)

<プレスリリース>

「認証問題やリコールなどの影響で国内での安定生産が維持できなかったものの、関係者の支援により増益を達成した」

#RACE フェラーリ 🐎 8/1木🔵 寄付前(+2%✨)💮

株価+2%✨

✅株価1年で+36%

✅PER55.6→ 24年12月:49(Q4予想EPS1.96)

<ヘッドライン>

✨絶好調!出荷台数増加により全ての通期見通しを引き上げた!

<利益など>

⭕EPS $2.45(予2.18)yoy+23%/QoQ+17%

👆調整後EBITDA €6.69億yoy+14%

👇調整後 EBITDA 率39.1%(前年同期40%)

👆純利益 €4.13億yoy+24%

👇工業用FCF €1.29億 yoy▼12%

👆粗利55.0%(前年:53.8)

👆研究開発費 €2.05億yoy+5.7%

<売上など>

⭕売上 $18.34億(予17.44億)yoy+14%/QoQ+7%

👆自動車・スペアパーツ €14.78億yoy+17%

👆スポンサーシップ・コマーシャル・ブランド €1.68億yoy+14%

👆総出荷台数:3,484台yoy+2.7%

<ガイダンス>

✨👆24純収入€65.5億超(前回64億)

✨👆24調整後EBITDA €25億(前回24.5億)

✨👆24調整後 EBIT €18.2億(前回17.7億)

✨👆調整後希薄化後 EPS €7.90(前回7.50)

✨👆工業用FCF €9.59億(前回9億)

<その他>

✨ル・マン24時間レースでの勝利で競争力とブランドの威信が強化。

#F フォード 🟢7/24水 引け後(炎上!▼18%🔥)

時間外▼11%~12%中💥→株価▼18.3%🔥

✅株価1年で▼2%

✅PER14→ 24年12月:6.83(Q4予想EPS0.44)

<ヘッドライン>

🔥時間外で11%の大幅安!

新車の品質問題が保証費用の急増につながった

ガイダンスは通期EBIT見通しを据え置き、FCFは上方修正。EVはまだまだ不調。

<利益など>

❌EPS $0.47(予0.68)yoy+▼35%/QoQ▼4%

❌調整後 EBIT $28 億(予37.3億)yoy▼26%

❌EBITマージン 5.8%(予8.0%)

👇営業利益 $18.83億 yoy▼23.5%

👇営業利益率 3.9%(前年同期5.5%)

👇純利益 $18億yoy▼4.1%

👆調整後FCF $32億 yoy+10.3%

👆営業CF $55億 yoy+10%

<売上など>

⭕売上 $478.1億(予477.9億)yoy+6.3%/QoQ+12%

✅フォードブルー

👇販売台数 741,000台 yoy+3%

⭕👆売上 $267億(予256)yoy+7%増

👇EBIT $11.71億 yoy▼11.37億$減

👇EBITマージン 4.4% yoy▼4.8P減

ハイブリッド車の販売台数 yoy+34%

(世界の車種構成の約9%)

✅フォード モデルe

👇販売台数 26,000台 yoy▼23%減

❌👇売上 $11億(予13億) ▼37%減

👇 EBIT $▼11.43億 yoy▼6300万減

👇 EBITマージン ▼99.5%(前年比40.6%P減)

✨コスト削減 前年比4億ドル

✅フォードプロ

👇販売台数 375,000台 yoy+3%増

⭕👆売上 $170億(予165) yoy+9%増

👆 EBIT: $25.64億 yoy+1.73億

👇 EBITマージン 15.1% yoy▼0.2%P減

👆サブスクリプション yoy+35%

👆携帯電話修理注文: 2倍以上に増加

<24年度ガイダンス>

❌調整後EBIT $110億(🟰変更なし)(予112億)

👆調整後FCF $80億($10億上方修正✨)

⭕プロEBIT $85億(予84.6)

❌ブルーEBIT $62.5億(予72.5億)

⭕モデルe EBIT $▼52.5億(予▼52.7億)(🟰変更なし)

✅設備投資額 $85億

<CEO、CFO、プレスリリース>

「品質を向上させ、コストと複雑さを軽減するために、まだ多くの仕事が残っているが、チームは全力で取り組んでおり、正しい方向に向かっている」

「EV部門は今年、55億ドルもの損失を出すと予想しており、同社全体の足を引っ張っている」

<その他>

✨JDパワーの2024年米国初期品質調査で9位(14位上昇)

✨ブロンコ スポーツが初期品質で最優秀小型 SUV に選ばれた。

#GM 🟢7/23火 寄付前(▼6.4%🔥)

時間外+4.6%✨ → 株価▼6.4%💥

<ヘッドライン>

✨第2四半期決算が予想上回る 通期見通し引き上げ

✨通期の利益見通しは今年2度目の上方修正

(価格設定とガソリンエンジン搭載トラック需要が追い風)

CEOが慎重なコメントをしたことや、中国での将来に対する懸念から下落🔥

<利益など>

⭕EPS $3.06(予2.7)yoy+60.2%/QoQ+16.8%

👆純利益 $29億 yoy+14%

👆営業利益 $38.73億 yoy+38.9%

👆営業利益率8.1%(前年同期6.2%)

👆調整後 EBIT$44 億yoy+37%

👆FCF$ 53 億yoy+27%

✨60億ドルの新規自社株買い承認。

✨ASR、自社株買いで希薄化後株式数を前年比 18% 削減。

<売上など>

⭕売上 $479.7億(予451.3億)yoy+7.2%/QoQ+11.5%

👆米国 EV 総出荷台数 22,000台 yoy+40%✨

✅北米部門

👆売上$407億yoy+8.1%

👆調整後EBIT $44.3億yoy+19.4%

✅国際部門

👆売上$39億yoy+11.4%

👆調整後EBIT $0.8億yoy+33%

✅中国JV部門

💥収益 0億ドル

👇株主資本利益▼2 億ドルyoy▼3 億ドル

✅GMファイナンシャル

👆売上$39億yoy+11.4%

👆調整後EBIT $0.8億yoy+33%

期末収益資産 1056億ドル

<ガイダンス>

👆24調整後希薄化後EPS $9.75(従来9.5)

👆24調整後税引き前利益$140億(従来135億)

👆24FCF $105億(従来95億)

👆 自動車営業CF $207億 (従来$193億)

<プレスリリース>

🔥中国事業は1.04億ドルの損失を計上。CFOは現地合弁パートナーと協力し事業再編に取り組むとのこと

✨「シボレー・エクイノックス」の生産を拡大しており、今後数カ月で新たなバッテリー駆動モデルを複数発売する予定。

大規模に製造できるようになった EV の初期の結果に勇気づけられている。

CEO:中国では黒字回復を望んでいるが、市場の逆風に注意を払わなければ、今年は「厳しい状況が続く」だろう。

<その他>

Cruise:ハンドルのない自動運転車の開発を一時停止。

代わりに次世代の Chevrolet Bolt 開発に注力。

フェニックス、ダラス、ヒューストンで監視付き走行を実施。

<🚩スポーツベッティング>

#DKNG ドラフトキングス 8/1木🔵 引け後(▼9.8%🔥)

時間外▼0.5%中💥 → 雇用統計ショックもあり▼9.8%🔥

✅株価1年で▼10%

✅PER▼27.3→ 24年12月:▼154(予想EPS0.33)

<ヘッドライン>

✨純利益は+6382万ドルへ黒字転換!

✨ 10 億ドルの自社株買いプログラムを承認

<利益など>

⭕EPS $0.12(予▼0.01)(前年同期は▼0.17ドル)

✨純利益6382万ドルへ黒字転換(前年同期▼7727万ドル赤字)

🟰調整後 EBITDA$1.33億(予想と一致)

⭕粗利$ 22.3億(予 21.9億)

<売上など>

❌売上 $11.04億(予11.13億)yoy+26/QoQ▼6%

⭕MUP(月間ユニークペイアー数): 310万(予259万) yoy+ 50% ✨

(買収したジャックポケットの影響を除くとyoy+34%)

❌ARPMUP(MUP あたり平均収益 ):$ 117(予140)yoy▼15%

(プロモーション投資の増加と顧客に優しいスポーツの成果により、ARPMUP が低下)

<ガイダンス>

👆24売上 $51.5億yoy+40.5% 上方修正✨

👇24調整後 EBITDA $3.8億QoQ▼24%

🟰25調整後EBITDA $9.5億(変更なし)

2025年1月1日から複数のモバイルスポーツ賭博事業者を擁する高税率の州で賭博税の追加課税を実施し、調整後EBITDAの増加が見込まれる。

<プレスリリース>

米国人口の約 11% を占める 5 つの州でも iGaming を展開中。カナダの人口の約 40% を占めるカナダのオンタリオ州で、スポーツブックおよび iGaming 製品を提供中

2024年現在、米国人口の約12%を占める10の管轄区域が、モバイルスポーツ賭博を合法化する法律を導入中か、今後の選挙でモバイルスポーツ賭博の国民投票につながるかもしれない法案を導入中。さらに、米国人口の約13%を占める6つの管轄区域が、iGamingを合法化する法律を導入しているか、今後の選挙でiGamingの国民投票につながる可能性のある法案を導入中。

<🚩住宅系>

#Z ジロー(ネット不動産)🔴8/7水 引け後(予定)

#RKT ロケット(住宅ローン) 8/1木🔵 寄付前(▼5.1%💥)

株価▼5.1%だったが、翌日は雇用統計が悪く+12.3%✨

✅株価1年で+67%

✅PER141→ 24年12月:55(Q4予想EPS0.09)

<ヘッドライン>

決算クリア!会社はロケットカンパニーは米国で最も楽観的な企業であると考えている✨

<利益など>

⭕EPS $0.06(予0.049)(前年同期は▼0.02ドル)

純利益$1.78億

👆調整後EBITDA$2.25億(5四半期連続で前年同期比増加)

👆Rocket Mortgage 融資実行高$ 247 億yoy+ 10.4%

<売上など>

⭕売上 $13億(予12億)yoy+5%/QoQ▼6%

👆 調整後売上$12億(ガイダンス範囲の上限を超え、4四半期連続で前年比で増加)

<ガイダンス>

Q3調整後売上 $12.25億 QoQ+2%

<プレスリリース>

✨当社は米国で最も楽観的な企業であると考えています。30 年間の賭けをする人々に対して 30 年間の賭けを行っています。AI を活用した住宅所有戦略と、お客様が夢を実現するための障害を克服する支援により、住宅所有体験をすべての人にとってより簡単でアクセスしやすいものにしています。

✨ロケット モーゲージは、JD パワーの 2024 年住宅ローンサービス顧客満足度調査で全米第 1 位。獲得は 10 年目。JD パワーは 11,000 人以上のアメリカの住宅所有者を調査しました。JD パワーは、プライマリー住宅ローン組成と住宅ローンサービスにおける顧客満足度でロケット モーゲージを合計 22 回第 1 位にランク付けしており、これは住宅ローン貸し手の中で最多です✨

<🚩メガバンク>

#BAC バンク・オブ・アメリカ 7/16寄付前(+5.4%✨)

<ヘッドライン>

トレーディング部門収益が予想を上回り、債券・為替・商品(FICC)は予想を下回った。株式は好調。純受取利息(NII)は予想を若干下回ったが、年末までには増加する見通し✨

✨投資銀行手数料を上げ、手数料収入は28%増加

<利益など>

⭕EPS $0.83(予0.8)yoy+5.7%

👇純利益65.82億ドル yoy▼7.3%

👆四半期配当は前年同期より0.02ドル多い0.24ドル

⭕融資残高1.06兆ドル(予1.05兆)

❌預金残高1.91兆ドル(予1.93兆)(Q1と横這い)

❌貸倒引当金15.1億ドル(予15.0億)(Q1は13億)

<売上など>

⭕売上 $253.8億(予252.2億)yoy+0.7%

⭕トレーディング 46.8億ドル(予45.3億)

❌FICC 27.4億ドル(予28.0億)

⭕株式 19.4億ドル(予17.3億)

❌ウェルス・投資銀行 55.7億ドル(予55.8億)yoy+6.3%

❌純受取利息(NII ) 137億ドル(予138億)

🟰純利息収入(FTEベース)139億ドル(予想一致)

⭕非金利収入117億ドル(予114億)

<ガイダンス>

⭕Q4純利息収入145億ドル(予144億)

<CEO・プレスリリース>

「主力のコンシューマーバンキング事業の強さと収益力は、グローバルマーケッツ、グローバルバンキング、ウェルスマネジメント事業の成長と収益性によって補完されている」

#WFC ウェルズ・ファーゴ決算 7/12金(株価▼6%💥)

<ヘッドライン>

💥株価下落!NIIが予想を下回り経費は予想を上回る。

🔥今年中に予想していたスピードでの経費削減はできないと警告! Q2経費は2%増の133億ドル。

✨コーポレート・バンキングと投資銀行部門は好調。

<利益など>

⭕EPS 1.33ドル(予1.29)yoy+6.4%

👇純利益46.4億ドルyoy▼0.4%

👆四半期配当は前年同期より0.05ドル多い0.35ドルになる。

❌平均貸出総額9170億ドル(予9244億)

❌平均預金総額1.35兆ドル(予1.36兆)

⭕貸倒引当金12.4億ドル(予12.8億)

<売上など>

⭕売上 $206.9億(予202.9億)yoy+0.75%

❌純受取利息(NII)119.2億ドル(予122.2億)

❌商業銀行31.2億ドル(予31.5億)

⭕コーポレート・バンキング、投資銀行48.4億ドル(予46.2億)

⭕ウェルス&インベストメント・マネジメント38.6億ドル(予38.3億)

<ガイダンス>

💥24純受取利息(NII)yoy▼8%

ローン需要伸び悩みと顧客への預金金利の支払い圧力に直面。

#C シティ銀行決算 7/12金(株価▼2%💥)

<ヘッドライン>

✨株式トレーディングが好調、純受取利息(NII)も予想を上回った。

💥しかしコストの見通しを嫌気し株価下落。

通期コストが従来予想レンジの上限になる可能性が高いとのこと。コスト削減は多くの投資家が期待していたほど一筋縄にはいかないガイダンス。

<利益など>

⭕EPS 1.52ドル(予1.39)yoy+14.3%

⭕純受取利息(NII)134.9億ドル(予132.2億)

⭕融資残高 6877億ドル(予6805億)

❌預金残高 1.28兆ドル(予1.31兆)

⭕貸倒引当金 24.8億ドル(予26.0億)

<売上など>

⭕売上 $201.4億(予200.7億)yoy+3.6%

⭕市場部門:50.9億ドル(予47.5億)

❌FICC 35.6億ドル(予36.1億)

⭕株式 15.2億ドル(予11.3億)

⭕バンキング 16.3億ドル(予15.5億)

❌投資銀行 8.53億ドル(予8.70億)

<ガイダンス>

24調整後売上:805億ドル

<その他>

🔥データ品質管理とリスク統制に関する問題を巡り、米銀行規制・監督当局に対し、約1.36億ドルの制裁金支払いに応じる。

<🚩投資銀行>

#MS モルガン・スタンレー 7/16寄付前(+0.9%✨)

<ヘッドライン>

💥主力部門のウェルス・マネジメントが予想を下回り、同新規資産純増額は364億ドルで年間目標ペースに届かず。

✨トレーディング部門や投資銀行、アドバイザリー部門は好調で全体の経常収益は予想を上回った。投資銀行部門の手数料は51%増えた。

<利益など>

⭕EPS $1.82(予1.65)yoy+46.8%

👆純利益 29.42億ドルyoy+43.6%

👆四半期配当は前年同期から0.145ドル多い0.925ドルへ増額

⭕純受取利息(NII) 20.7億ドル(予17.8億)

<売上など>

⭕売上 $150.2億(予143.2億)yoy+11.6%

❌ウェルス・マネジメント:67.9億ドル(予68.6億ドル)

⭕株式:30.2億ドル(予26.8億)

⭕FICC:20.0億ドル(予18.6億)

⭕投資銀行:16.2億ドル(予13.7億)

⭕アドバイザリー:5.92億ドル(予5.23億)

❌株式引受:3.52億ドル(予3.47億)

⭕債券引受:6.75億ドル(予5.16億)

<CEO・プレスリリース>

「資本市場環境が改善する中、われわれは今四半期も好調な業績を達成した」

#GS ゴールドマン・サックス 7/15寄付前(+2.6%✨)

<ヘッドライン>

✨トレーディング部門収益は拡大し、債券・為替・商品(FICC)も株式も予想を上回った。キャピタル・マーケット事業が回復したことも寄与した。

✨Q2純利益は1年前の約3倍。

✅消費者金融事業進出を断念し、投資銀行と成長中の資産運用事業をアピールしている。

💥業界をリードしてきたM&A部門はJPモルガンより仲介手数料が少なく、収入も下回った。大統領選でM&Aの成長はさらに遅れる可能性がある。

<利益など>

⭕EPS $8.62(予8.34)yoy+180%

⭕純受取利息(NII) 22.4億ドル(予14.7億)

⭕運用資産 2.93兆ドル(予2.91兆)

❌融資 1840億ドル(予2396億)3月横這い

⭕貸倒引当金 2.82億ドル(予4.68億)

👇預金額4,330億ドル(Q1:4410億)

<売上など>

⭕売上 $127.3億(予123.5億)yoy+17%

⭕グローバルバンキング 81.8億ドル(予79.5億)yoy+14%

⭕FICC 31.8億ドル(予30.2億)yoy+17%

⭕株式 31.7億ドル(予30.8億)yoy+7%

❌投資銀行手数料 17.3億ドル(予18.2億)yoy+21%

❌M&Aアドバイザリー 6.88億ドル(予想:7.78億ドル)

#JPM JPモルガン決算 7/12金(株価▼1%💥)

<ヘッドライン>

✨投資銀行部門が46%の増収で予想を上回る経常収益を計上。

💥しかし、貸倒引当金がコロナ初期以来最高となったことや、通期純受取利息(NII)見通しが予想を下回り株価下落

<利益など>

⭕EPS 6.12ドル(予5.8)yoy+28.8%

👆純利益181億ドルyoy+25.4%

👆四半期配当は前年同期より0.15ドル多い1.15ドルへ

🟰融資残高 1.32兆ドル(予想一致)

❌預金総額 2.4兆ドル(予2.43兆)

💥貸倒引当金 30.5億ドル(予28.3億)

<売上など>

⭕売上 510億ドル👆23.5%増(予422億)

❌FICC 48.2億ドル👆4.6%増(予48.5億)

⭕エクイティ29.7億ドル👆21%増(予想:26.6億)

⭕投資銀行24.6億ドル👆46%増(予21.3億)

⭕アドバイザリー7.85億ドル👆45%増(予6.40億)

⭕株式引受4.95億ドル👆56%増(予3.88億)

⭕債券引受10.8億ドル👆51%増(予9.05億)

⭕純受取利息(NII)228.6億ドル👆4.5%増(予228.2億)

<ガイダンス>

❌24純受取利息(NII)910億ドル(予913億)

<CEO>

ダイモンCEO「インフレ低下には一定の進展が見られたが、まだ複数のインフレ圧力が存在する。インフレと金利は市場予想よりも高い水準で推移する可能性がある」

<🚩保険>

#BRK.B バークシャーハサウェイ 🔴8/5月 寄付前(予定)

<🚩クレジットカード・BNPL・フィンテック💸>

#BKKT バクト(仮想通貨)🔴8/9金 引け後(予定)

#MQ マルケタ(BNPLシステム)🔴8/7水 引け後(予定)

#UPST アップスタート(AI消費者金融)🔴8/6火 引け後(予定)

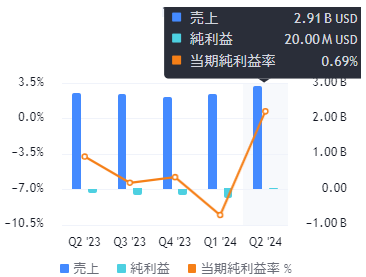

#ML マネーライオン🔴8/6火 寄付前(予定)

#SQ ブロック 8/1木 引け後(時間外+4.3%中✨→+0.8%✨)

時間外+4.3%中✨→ 雇用統計ショックがあったが+0.8%✨

✅株価1年で▼19%

<ヘッドライン>

✨コスト管理が奏功、堅実な決算で、見通しも上方修正

✨アフターペイのCEO兼共同創業者のニック・モルナー氏を、ブロック全体の集中販売機能を率いる役職に任命!

✨最大30億ドルの追加自社株買いプログラムを発表

<利益など>

⭕EPS $0.93(予0.84)yoy+138%/QoQ+9.4%

✨営業損益$3.065億656の黒字へ転換(前年同期は▼1.32億)

⭕調整後EBITDA $7.59億(予6.86億)yoy+97%

⭕総利益 $22.3億(予$21.9億)

<売上など>

❌売上 $61.6億(予62.7億)yoy+11%/QoQ+3%

┗❌取引 $17.1億(予17.6億)

┗⭕サブスク&サービス:17.9億(予17.5億)

┗⭕ハードウェア $0.43億(予0.39億)

┗❌ビットコイン $26.1億(予27.3億)

(毎月ビットコインからの利益10%を投資用ビットコイン購入に投じている)

┗❌キャッシュアプリ $41.3億(予42億)

┗❌スクエア $19.8億ド(予20.1億)

┗❌コーポレート&その他 $0.47億(予0.54億)

❌総支払額 $619億(予634億)yoy+14%/QoQ+5%👆

<ガイダンス>

⭕Q3調整後営業利益 $3.20億(予3.11億)

⭕Q3調整後EBITDA $6.95億(予6.69億)

🟰Q3粗利 $22.2億(予想と一致)

⭕24調整後営業利益 $14.4億(予13.4億)(従来$13.0億✨)

⭕24調整後EBITDA $29.0億(予28.0億)(従来27.6億✨)

<プレスリリース>

「力強い成長と規律あるコスト管理により、第2四半期は有意義な利益拡大を達成することができた」

#MA マスターカード🔵7/31水 寄付前(+3.6%✨)

時間外+2.7%✨ →+3.6%✨

✅株価1年で+13.5%

✅PER35.5→ 24年12月:31.3

<ヘッドライン>

✨堅調な支出で四半期利益予想を上回る

✨顧客が引き続き同社のカードを使って多額の支出

<利益など>

⭕EPS $3.59(予3.51)yoy+24%/QoQ+8.5%

👆営業利益$40.36億yoy+10.4%

❌👇営業利益率58.0%(前年同期58.3%)(予58.5%)

調整後営業費用 $28億

自社株買 $26億 580万株

<売上など>

⭕売上 $69.6億(予68.5億)yoy+11%/QoQ+10%

👆総ドル取引高: $2.4兆yoy+9%

👆スイッチボリューム(ネットワーク取引の価値を測る)yoy+10%

⭕クロスボーダー取引(国外旅行需要の指標)yoy+17%(予16.4%)

#PYPL ペイパル 7/30火 🔵寄付前(+8.6%✨ )

時間外+9%中✨→+8.6%✨

✅株価1年で▼22%

<ヘッドライン>

支出が持ち直し利益率が改善、2024年の利益予想を2度目の引き上げ

<利益など>

⭕EPS $1.19(予1.0)yoy+2.6%

⭕アクティブアカウント数 $4.29億(予4.27億)yoy▼0.5%/QoQ+0.4%

👆12 か月アクティブ アカウントあたり支払い取引 60.9回yoy+11%

❌決済取引数 65.8億件(予67.6億件)yoy+8.3%

👆営業利益$13.25億yoy+16.9%

👆営業利益率16.8%(前年同期15.5%)

👆取引マージン・ドル $36.1億yoy+7.8%

⭕調整後営業利益 $14.6億(予13.1億)

⭕調整後FCF $11.4億(予10.6億)

・FCF $ 13.7億

✅総営業費用$65.6億(予67.1億)yoy+6.6%

<売上など>

⭕売上 $78.9億(予78.2億)yoy+8.2%

❌TPV (総支払額) $4,168億(予 4,173億)yoy+11%

⭕取引売上$ 71.5億(予70.8 億 ) yoy+9.1%

⭕その他付加価値サービス $ 7.32億(予7.26億yoy+0.1%

✅地域別

⭕米国 $45.5億(予44.6億) yoy+8.1%

❌国際 $33.4億(予33.6億) yoy+8.4%

<ガイダンス>

❌Q3EPS $0.97(予0.98)

❌Q3売上「1桁台半ば」(予+7.5%)

❌24EPS $3.93(予4.23)

🔥24年調整後EPSの伸びを「10%台前半から半ば」と予想、4月の「1桁台半ばから後半」から大幅に下がっている。

👆24年度自社株買い $60億(従来は$50億)

👆24FCF $60億(従来は$50億)

<プレスリリース>

2021 年以来最高の取引マージンのドル成長を記録し、Q2と上半期に好調な業績を達成

<その他>

近年、アップルやグーグルがデジタル決済に参入し、ペイパルのシェアに打撃を与えている。

#V VISA 🟢7/23火 引け後(▼4%💥)

時間外▼3%💥 → 株価▼4%🔥

<ヘッドライン>

利益は🟰、売上❌、決済量の伸びは若干鈍化

<利益など>

🟰EPS $2.42(予2.418)yoy+12%/QoQ▼3.6%

👆営業利益$59.38億yoy+18.2%

👆営業利益率 66.7%(前年同期61.8%)

👆調整後純利益 $49億 yoy+9%

👆四半期配当は前年同期より0.07ドル多い0.52ドル

✨総営業費用 $29.62億 yoy▼4%

<売上など>

❌売上 $89億(予89.2億)yoy+9.6%/QoQ+1.4%

⭕総決済額 $3.95兆(予3.42) yoy+3.7%

👆サービス $39.67億 yoy+8%

👆データ処理 $44.89億 yoy+9%

👆国際取引 $31.94億 yoy+6%

👆その他 $7.8億 yoy+27%

👇クライアントインセンティブ $▼35.3億

👆決済量 yoy+7%

👆越境取引量 yoy+14%

👆処理済み取引数: 593億 yoy+10%

<ガイダンス>

🟰24希薄化後EPS成長率 +10%台前半(維持)

🟰24収益成長 +2桁台前半(維持)

✨24営業費用 +1桁後半から2桁前半(下方修正)

<CEO,プレスリリース>

好調な業績は決済量、国境を越えた取引量、および処理済み取引の継続的な成長を反映している。

戦略的焦点は引き続きネットワークを活用し、サービスを拡大してステークホルダーの価値を高めること。

#AXP アメックス 7/19金 寄付前(▼2.7%💥)

株価▼2.7%💥

<ヘッドライン>

✨EPSガイダンス上方修正、売上は予想を下回るも過去最高!

カードローンは増加中、損失引当金も増加だが予想を下回る

<利益など>

⭕EPS $4.15(予3.26)yoy+43.6%/QoQ+24.6%

👆純利益 29.77億ドルyoy+39.0%

👆四半期配当は前年同期より0.10ドル多い0.70ドル配当

👆純利息収入は 37.3 億ドルyoy+20%

✨信用損失引当金 12.7億ドル(予14.6億)

✨連結費用は 113 億ドル(予120 億)

✅カード会員向けローン 1309億ドルyoy+14.2%/QoQ+3.4%

✅新規カード数: 330万(Q1:340万)

<売上など>

❌売上 $163.3億(予166億)yoy+8.5%/QoQ+3.4%

❌total network volume 4,410億ドル(予4480)yoy+3.3%

<ガイダンス>

⭕24EPS $13.6(予12.9)(👆従来12.9から上方修正)

🟰24売上成長率10%を維持

<プレスリリース>

取引利益を一切使わずマーケティング投資を昨年より 15% 増やし、今年も優れた収益を達成できると考えている。

<🚩生活必需品>

#PG P&G💊 7/30火🔵寄付前(▼4.8%💥)

時間外▼5.1%💥 →▼4.8%

✅株価1年で+1.7%

<ヘッドライン>

🔥第4四半期の売上高が予想外に減少!

需要減速で売上予想を下回る

利益は予想を上回ったが、四半期売上高は期待外れ

<利益など>

⭕EPS $1.4(予1.37)yoy+2.2%/QoQ▼7.9%

👆営業利益 $185億 yoy+2.3%

🟰営業利益率は22.1%(前期と変わらず)

👆通期配当は前期から0.1480ドル多い3.8286ドルへ増額。

⭕粗利益率: 49.6% (予 49.4 %)

<売上など>

❌売上 $205.3億(予206.9億)yoy▼0.1%/QoQ+1.7%

⭕美容オーガニック売上: +3% (予+2.59 %)

❌ヘルスケアオーガニック売上: +4%(予+4.65 %)

❌ファブリック&ホームケアオーガニック売上: +2%(予+3.85 %) 🔴

🔥トイレットペーパー「チャーミン」と紙おむつ「パンパース」需要が世界的に鈍化

<ガイダンス>

⭕25コアEPS$6.98(予$6.96)

⭕25有機的収益成長: 4%(予+3.86 %)

25総売上高成長: 3%

25設備投資: 売上高の4.5%

2025年度に60億~70億ドルの普通株を買い戻す予定

2025年度に約100億ドルの配当金を支払う

<プレスリリース>

🔥「消費者部門には穴がある。価格上昇分を転嫁することがますます難しくなってきている」

🔥「消費者、特に低価格帯の消費者は、購入に関してより慎重になっている。」

<その他>

中国では日用品の消費さえ低迷しており、環境問題をめぐる消費者の不買運動により化粧品ブランドSK-IIの売り上げが引き続き低迷していることも懸念

#KO コカ・コーラ 🟢7/23火 寄付前(+0.29%✨)💮

時間外 +1.5%中✨ → 株価+0.29%

<ヘッドライン>

✨値上げでも炭酸飲料の需要は落ちず、2024年業績見通しを上方修正!

✨第2四半期は予想以上の利益・増益!

(収益成長を維持するため、アジアやヨーロッパの新たな地域に進出し、さまざまな価格帯に対応するため、12オンスのスリム缶や、コカコーラ スパイスドなどの幅広い種類の飲料など、手頃な価格のオプションを提供している)

<利益など>

⭕EPS $0.84(予0.81)yoy+7.7%/QoQ+16.7%

👆営業利益 $26.32億 yoy+9.6%増

👆営業利益率21.3%(前年同期20.1%)

👆既存事業営業利益率 32.8%(前年同期31.6%)

<売上など>

⭕売上 $123.6億(予117.8億)yoy+3.3%/QoQ+9.4%

⭕オーガニック売上(特定項目調整後)15%(予9.4%)

(価格改定と製品ミックスの組合わせによる9%の増収に加え、濃縮飲料製品の売上が6%増加したことによる)

👆ラテンアメリカ(+28%)👆EMEA(+30%)👆北米(+10%)

✅部門別

👇北米ユニットケース販売量 yoy▼1%減

👆EMEAのユニットケース販売量 yoy±0%

👆ラテンアメリカのユニットケース販売量 yoy+5%増

👆アジア太平洋のユニットケース販売量販売量 yoy+3%

👆Global Ventures ユニットケース販売量 yoy+3%

👇ボトリングインベストメント ユニットケース販売量 yoy▼27%

<ガイダンス>

⭕24EPS $2.835(予2.82)

⭕24既存事業売上高成長+9.5%(予+9%)(従来8.5%)

<CEOなど>

絶えず変化する環境の中で、堅調な売上高と営業利益の成長を達成した第2四半期の結果に勇気づけられている

#PEP ペプシコ決算 7/11木 (株価+0.2%)

株価+0.22%✨

<ヘッドライン>

🔥時間外で下落

北米のフリトレーとクエーカー・フーズ事業の落ち込みが激しかった。

<利益など>

⭕EPS $2.28(予2.159) yoy+9.1%

👆営業利益 40.48億ドルyoy+10.6%

👆営業利益率は18.0%へ向上

👆四半期配当は増配。

前年同期から0.090ドル多い1.355ドルへ増額

<売上など>

❌売上 225億ドル(予226億) yoy+0.8%

✅❌フリトレー北米 58.7億ドル(予59.4億)

✅❌クエーカー・フーズ北米5.61億ドル(予5.88億)yoy▼17%

✅ペプシコ飲料

❌北米 68.1億ドル(予68.6億)

⭕欧州 35.2億ドル(予34.7億)

❌南米 30.5億ドル(予30.8億)

⭕アフリカ,中東,南アジア 15.9億ドル(予15.5億)

🟰アジア太平洋,オセアニア,中国 11.0億ドル(予11億)

<ガイダンス>

⭕👇24既存事業売上 4.0%増(従来4.0%増以上)(予3.9%増)

❌24EPS 8.15ドル超(予8.16ドル)

<🚩素材>

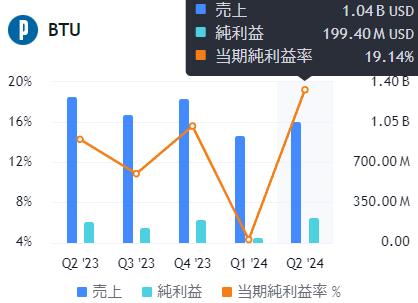

#BTU ピボティ(石炭) 🔵 8/1木 寄付前(+1.8%✨)

株価+1.8%✨

✅株価1年で+1.4%

✅PER6.1→ 24年12月:7.7(予想EPS0.87)

<利益など>

⭕EPS $1.43(予0.6)yoy+23%/QoQ+376%✨

👇営業利益 $2.34億 yoy▼10.3%

👆営業利益率22.4%(前年同期20.6%)

🟰これまで通り1株当たり0.075ドルの四半期配当を発表。

<売上など>

⭕売上 $10.42億(予10.1億)yoy▼18%/QoQ+6%

<ガイダンス>

✅海上火力発電

Q3生産量 400 万t、うち 250 万トンは輸出用

輸出用 のうち60 万トンは $120.45/t販売され、他は未定で。

(コストは 1 tあたり 48 ~ 53 ドル)

👆24生産量1,595万トン(50万トン増加)

ウィルピンジョンでの高灰分炭の追加生産が見込まれるため

#FCX フリーポートマクモラン 🟢7/23火 寄付前(▼1.6%💥)

時間外▼4.3%💥→▼1.6%💥

<ヘッドライン>

決算説明会は市場変動の中でも自信満々

<利益など>

⭕EPS $0.46(予0.4)yoy+31.4%/QoQ+43.7%

👆営業利益 $20.49億 yoy+45.3%

👆営業利益率30.9%(前年同期24.6%)

✅四半期配当は前年同期と同額の0.15ドル

<売上など>

⭕売上 $66.24億(予60億)yoy+15.5%/QoQ+4.8%

┗銅 9.31億ポンド

┗金が36.1万オンス

┗モリブデン2,100万ポンド

連結生産量

┗銅 10億ポンド

┗金 443,000オンス

┗モリブデン 2,000万ポンド

<ガイダンス>

2024年連結売上高

┗銅 41億ポンド

┗金約180万オンス

┗モリブデン約8200万ポンド

<その他>

✅インドネシアの新製錬所が完成し、年末までにフル稼働に達する見込みで、直接販売収入に貢献する。

✅チリのエル・アブラ銅鉱山の拡張に約75億ドルを費やす計画だが、許可要件により開発には7~8年かかる見込み

CEO:『これは長期的な銅需要の動向を支えるために将来必要となるプロジェクトだと信じている』

この鉱山は昨年9万8400トンの銅を生産した。

#NUE ニューコア 7/22月 引け後(▼1.1💥)

時間外▼1%💥 → 株価▼1.1%💥

<ヘッドライン>

もしトラの期待銘柄! 製造業に回帰だからね。

✨決算クリアも利益・売上減少💥

市況軟化が減益の原因。Q3収益がQ2より減少すると予想

<利益など>

⭕EPS $2.68(予2.49)yoy▼54%/QoQ▼23%

👇純利益 6.45億ドルyoy▼56%

👇スクラップ平均コスト396ドル/トンyoy▼13%/QoQ▼6%

✨四半期配当は前年同期より0.03ドル多い0.54ドルへ

<売上など>

⭕売上 $807.7億(予768.6億)yoy▼15%/QoQ▼1%

👇1トンあたり平均販売価格yoy▼11%QoQ▼2%/

👇出荷6,289,000トンyoy▼5%/QoQ+1%

👇製鉄所稼働率75%(Q1:82%、前年同期84%)

<ガイダンス>

💥Q3収益がQ2より減少すると予想

<CEO/プレスリリース>

最近の記録的な年に比べると市場環境は軟化しているが、長期的成長戦略に注力し続けている

コア製鉄事業を拡大し、鉄鋼に隣接する下流市場へ進出する戦略は、サイクル全体を通じ収益プロファイルを改善する立場に立つもの。歴史上最も安全な年始を達成しながら、成長計画を実行している32,000人の従業員を非常に誇りに思っている。

#AA アルコア 7/17水 引け後(▼0.2%💥)

株価▼0.2%💥

<ヘッドライン>

✨前年同期の1億ドル赤字から2000万ドルの黒字に転換

<利益など>

⭕EPS $0.16(予0.08)(前年同期は▼0.57)

👆調整後純利益 3,000万ドル

👆調整EBITDA 3.25億ドルQoQ+146%

🟰四半期配当は前年同期と同額の0.10ドル

現金残高は 14 億ドル

<売上など>

⭕売上 $29.06億(予28.4億)yoy+8.3%/QoQ+11.8%

(アルミナとアルミニウムの価格上昇で好調)

<ガイダンス>

🟰2024 アルミナ部門総生産量(据置)990万t

🟰2024 アルミナ部門出荷量(据置)1,280 万t

🟰2024年アルミ部門総生産量(据置)225万t

🟰2024年アルミ部門出荷量(据置)255万t

<その他>

アルミナ・リミテッドの買収は2024年8月1日に完了予定

(買収完了時に負債を引き継ぐため、Q3の利息費用は約500万ドル増加すると予想)

<🚩エネルギー>

#CMBT (タンカー、元ユーロナブ)🔴8/8木 寄付前(予定)

#LNG シェニエール・エナジー(液化天然ガス船)🔴8/8木 寄付前(予定)

#CVX シェブロン 🔵8/2金 寄付前(▼2.7%💥)

時間外▼0.5%~▼1.6%💥 → 雇用統計ショックもあり株価▼2.7%💥

✅株価1年で▼4.4%

<ヘッドライン>

🔥精製マージン低下で利益が予想を下回り、本社をヒューストンに移転

<利益など>

❌EPS $2.55(予2.93)yoy▼17%

👇純利益$44.3億yoy▼26%

👆四半期配当は前年同期より0.12ドル多い1.63ドルへ

✅設備投資額:$40億

✅営業CF $ 63億

✅運転資本を除く営業CF $87億

✅FCF $ 23億

<売上など>

⭕売上 $512億(予486億)yoy+4.7%

✅上流部門

┗❌上流部門合計 $ 44.7億(予51.4億) yoy▼9.4%

┗🟰米国 $21.6億(予21.6億) yoy +31.7%

┗❌海外 $23.1億(予28.7億) yoy▼29.9%

✅下流部門売上合計 $ 5.97億yoy▼60.4%

✅ペルミアン紀の生産量は過去最高、世界生産量は前年比11%増

✅純生産量: 329万バレル/日yoy+11%

<その他>

カリフォルニア州で流出・漏洩検知に無人航空機を試験的に使用

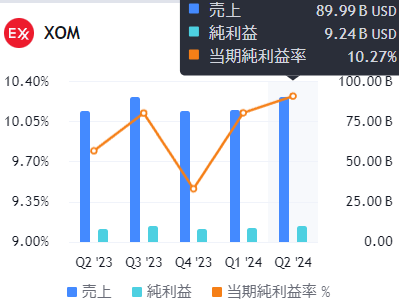

#XOM エクソンモービル 🔵8/2金 寄付前(▼0.06%💥)

時間外+1.2%~+0.5%✨ → 雇用統計ショックもあり▼0.06%💥

✅株価1年で+11%

✅PER14.3→ 24年12月:13.3(Q4予想EPS2.2)

<ヘッドライン>

化石燃料はライバルよりも急速に成長中

<利益など>

⭕EPS $2.14(予2.0)yoy+10%/QoQ+4%

👆純利益$92.4億yoy+17.3%

👆四半期配当は前年同期より0.04ドル多い0.95ドル配当

✅営業CF:$ 105.6億

✅設備投資額: $70.4億

✅株主配当: $95億 (配当金43億ドル、自社株買い5億ドルを含む)

✨2025年までに年間自社株買いを200億ドルに増加。

<売上など>

⭕売上 $930.6億(予900.9億)yoy+12%/QoQ+12%

❌製油所の処理能力: 3,740 KBD(予 4,004 KBD) yoy▼8.5%

⭕生産量: 4,358 KBD (予4,207 KBD) yoy+17%

✅上流部門

👆世界 $70.7億 yoy+15%

👆米国 $ 24.3億 yoy+21.6%

👇海外 $ 46.4億 yoy▼13.9%

✅エネルギー製品部門

👇世界 $ 9.46億yoy▼64.2%

👇米国 $ 4.5億 yoy▼62.4%

👇海外 $4.96億yoy▼66.1%

✅化学製品部門

👆世界 $7.79億 yoy+30.4%

👆米国 $ 5.26億 yoy+27.2%

👆海外 $ 2.53億 yoy+37.0%

✅Specialty Products部門

👆世界 $7.51億 yoy+7.0%

👆米国 $ 4.47億 yoy+3.3%

👆海外 $3.04億 yoy+11.4%

✅製油所の処理能力:

👇世界: 3,740 KBD yoy▼8.5%

👇米国: 1,746 KBD yoy▼2.7%

👇国際: 2,994 KBD; yoy▼15.6%

<ガイダンス>

生産量は年末までに日量430万バレルに達する見込み

#APA 8/1木🔵 寄付前(▼0.35%)

株価▼0.35%💥

✅株価1年で▼27%

✅PER3.2→ 24年12月:6.8(予想EPS1.32)

<利益など>

⭕EPS $1.17(予0.9)yoy+38%/QoQ+50%

👆純利益は42.0%増の5億4100万ドル。

🟰四半期配当は前年同期と同額の0.25ドル

<売上など>

⭕売上 $25.4億(予22.8億)yoy+54%/QoQ+34%

<ガイダンス>

👆第三者からの石油・ガス購入および販売による通年の純利益を3.5億に引き上げ(これは5月に発表された通年のガイダンスより1.2億ドル高い✨)

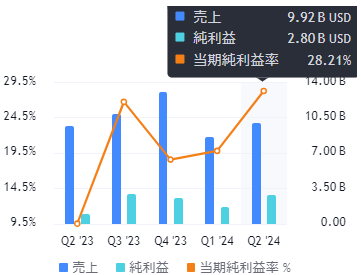

#AR アンテロ・リソーシズ 🔵7/31水 引け後(+0.34%✨)💮

時間外▼0.8% → +0.34%

<ヘッドライン>

✨年間フリーキャッシュフローが約6,000万ドル増加すると予想

<利益など>

⭕EPS $▼0.193(予▼0.177)前年同期の▼0.28から改善✨

✨営業赤字は6198万ドル(前年同期の8893万ドルから縮小)

💥純損失は6,600万ドル、調整後純損失は6,000万ドル(非GAAP)

<売上など>

⭕売上 $9.78億(予9.7億)yoy+2.7%/QoQ▼7.8%

👆純生産量は平均3.4 Bcfe/日で、前年同期比1%増加

👆井戸の平均掘削面積は18,000フィートQoQ+16%

<2024年通期ガイダンス>

液体生産量の増加で生産ガイダンスの範囲を3.375~3.425 Bcfe/dに拡大。

(5つの井戸を掘削したが未完成のパッドのターンインラインを、Q3から今年末まで延期したにもかかわらず)

✨C3+ NGLの実現価格ガイダンスを、モンベルビュー価格に対して1バレルあたり1.00ドルから2.00ドルのプレミアムの範囲に引き上げることで、当初のNGL価格ガイダンスと比較して年間フリーキャッシュフローが約6,000万ドル増加すると予想。

<その他>

メタン強度を78%削減し、スコープ1とスコープ2の排出量を2019年以来59%削減

#VALE ヴァーレ 🟢7/25木 引け後(+1.5%✨)

株価+1.5%✨

✅株価1年で▼28%

<ヘッドライン>

業績はまちまち、24年度の生産見通しは再確認

<利益など>

⭕EPS $0.65(予0.44)yoy+225%/QoQ+67%

👆設備投資額$13億 yoy+$1 億

🔥総負債&リース$151億QoQ+5 億ドル増

<売上など>

❌売上 $99.2億(予100億)yoy+2.7%/QoQ+17%

👆鉄鉱石出荷量 yoy+540万t・7%増、QoQ+1600万t・25%増

<ガイダンス>

🟰2024年銅生産量見通し320~355kt(維持)

<プレスリリース>

下半期に北部からの低コストの生産量が増加し、上半期メンテナンス活動が活発化したことで、下半期のコストと運用パフォーマンスが向上すると見込まれている。

<🚩ミーム株>

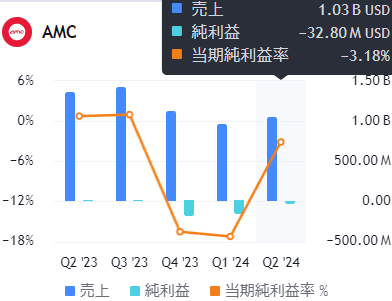

#AMC 🔵8/2金 寄付前(▼3.5%💥)

株価▼3.5%💥

✅株価1年で▼89%🔥

<ヘッドライン>

✨104年の歴史の中で過去最高の6月調整EBITDA

<利益など>

⭕EPS $▼0.1(予▼0.43)yoy▼214%/QoQ▼87%🔥

👇調整後 EBITDA $2,940 万yoy▼84%

🔥純損失は前年同期の860万ドル黒字から▼3,280万ドルに転落

✅現金同等物$7.7億

✨企業借入金は、2023年末の45.8億ドルから43.4億ドルに減少

<売上など>

❌売上 $10.31億(予10.32億)yoy▼23%/QoQ+8.4%

<その他>

『インサイド・ヘッド2』は現在、アニメ映画史上最高の興行収入を記録しています」

🚩✨以上の決算数値を一覧表にしてます。比較が簡単😄

👆この米国株朝刊太郎noteから入手できます。

米国株Google spreadsheet毎週更新❗

✨決算記事も埋め込んであります!

🚩先週決算終了はティッカーが緑セル、今週決算企業は水色セルです。

毎週無料で決算結果を更新し続けています。

財務数値も一覧表で比較!決算記事も埋め込み!

数値の良し悪しは色分けでわかりやすい!

並べ替えや、好きな銘柄登録も自由自在!

世界中にこれ以上米国株がわかりやすいツールがあるだろうか?イヤ、ないでしょ!

米国株ウオッチ👁️のイノベーション✨

YOUTUBEチャンネル登録も宜しくお願いします🙏(休止中ですが、復活したい・・)

コメント

おはようございます

毎週のスプレッドシートの更新、今回もわかりやすい決算結果、ありがとうございます

更新がある度に、太郎さんの状況も少しは良くなっているのかなと安心してみています。

今期は、決算どおりに素直に株価が上がらず、恐怖で縮こまっていますが、

逆イールドも解消しそうなので、大統領を決めて早く健全化してほしいものです。

太郎さんファンとしては、夏休み後でも、選挙後でも、Blackwell販売開始後でも

いい感じのタイミングで颯爽と再登場されことを期待していつまでも待っています。

ご家族とお仕事が安定することを祈っています。