- <🚩マグニフィセント7>

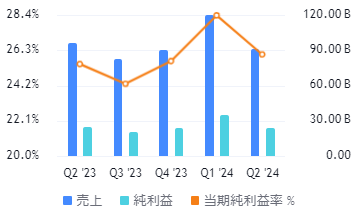

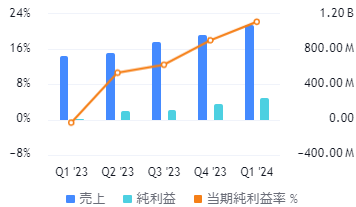

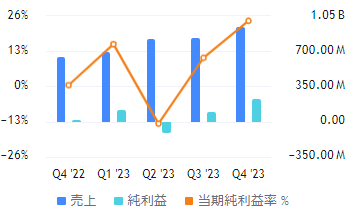

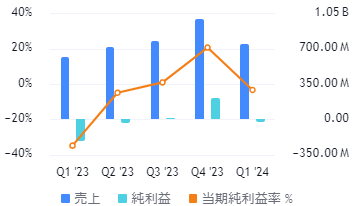

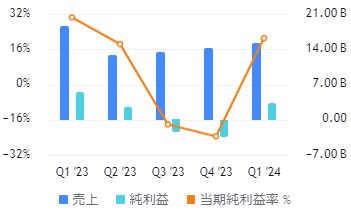

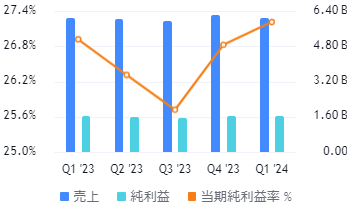

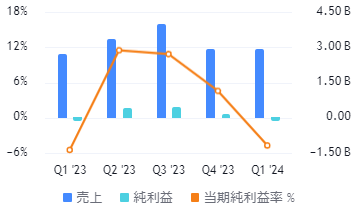

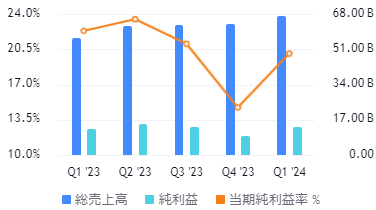

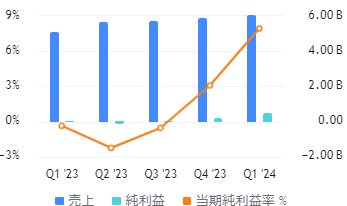

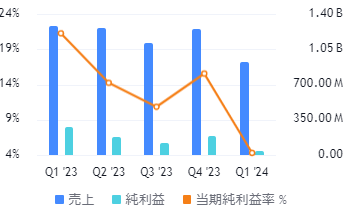

- AAPL アップル決算 5/2木 引け後(+7%)

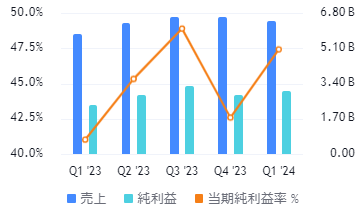

- AMZN アマゾン4/30火 引け後(+2.3%)

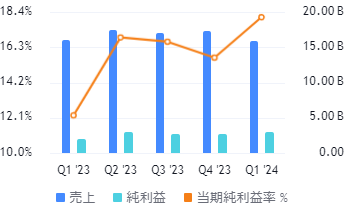

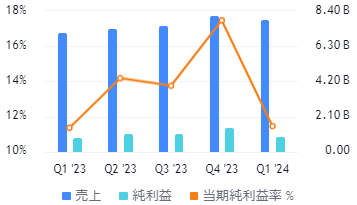

- TSLA テスラ 4/23火 引後(+12%✨)

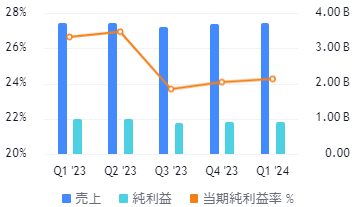

- GOOG グーグル 4/25木 引後(+10%✨)💮

- MSFT マイクロソフト 4/25木 引後(+1.8%)

- META メタ決算 4/24水 引け後(▼11%💥)

- <🚩情報技術(大型)>

- APP アップラビン 5/8水 引け後(+14%✨)💮

- TTD トレードデスク決算 5/8水 引け後(+3%✨)

- SHOP ショッピファイ決算 5/8水 寄付前(▼19%💥)

- DDOG データドッグ 5/7火 寄付前(▼11%💥)

- PLTR パランティア 5/6月 引け後 (▼15%💥)

- COIN コインベース 5/2木 引け後(▼3.5%💥)💮

- <🚩情報技術(中・小型)>

- U ユニティ決算 5/9木 引け後(▼10%💥)

- ZI ズームインフォ決算 5/7火 引け後(▼24%💥)

- 🚩サイバーセキュリティ

- FTNT フォーティネット決算 5/2木 引け後(▼9.7%💥)

- <🚩半導体>

- AMAT アプライドマテリアル 5/16木 引け後(予定)

- QCOM クアルコム5/1水 引後(+9.7%✨)💮

- INTC インテル決算 4/25木 引け後(▼9.2%💥)

- TSM TSMC決算 4/18寄付前(▼4.9%💥)

- ASML ASML決算 4/17寄付前(▼7%💥)

- <🚩AIチップ・データセンター・インフラ>

- ARM アーム 5/8水 引け後(▼2.3%💥)

- NET クラウドフレア 5/2木 引け後(▼15%💥)

- SMCI スーパーマイクロコンピューター4/30火(▼14%💥)

- AMD AMD決算 4/30火 引け後(▼8.9%💥)

- VRT ヴァーティブ決算 4/24水(+3.5%✨)

- <🚩AIソフト系>

- BIDU バイドゥ 5/16木 寄付前(予定)

- BABA アリババ 5/14火 寄付前(予定)

- SYM シンボティック決算 5/6月 引け後(+11%✨)

- MBLY モービルアイ 4/25木 寄付前(▼0.7%)

- IBM 4/24水 引け後(▼8.25%💥)

- <🚩AIデータセンター向けエネルギー>

- CEG コンステレーション・エナジー決算 原発 (+3.8%✨)

- <🚩新興国ハイグロ>

- GRAB グラブ 5/15水 引け後(予定)

- DLO ディーローカル 5/14火 引け後(予定)

- NU ヌーホールディングス 5/14火 引け後(予定)

- SE シーリミテッド 5/14火 寄付前(予定)

- STNE ストーンコー 5/13月 引け後(予定)

- JMIA ジャミア 5/7 火 寄付前(+18%✨)

- <🚩ライドシェア>

- UBER ウーバー決算 5/8水 寄付前(▼5.7%💥)

- LYFT リフト決算 5/7火 引け後(+7%✨)

- <🚩ストリーミング>

- DIS ディズニー決算 5/7 火(▼9.5%💥)

- NFLX ネットフリックス決算 4/18引け後(▼9%💥)

- ROKU ロク決算 4/25木 引け後(▼10%💥)

- <🚩SNS,ソフトウェア>

- RBLX ロブロックス決算 5/9木 寄付前(▼22%💥)

- RDDT レディット決算 5/7 火 寄付前(+4%✨)

- Z ジロー決算 5/1水 引け後(▼4.9%💥)

- PINS ピンタレスト決算 4/30火 引け後(+21%✨)

- SNAP スナップ決算 4/25木 引け後(+28%✨)

- <🚩ヤセ薬>

- NVO ノボ・ノルディスク決算 5/2木 寄付前(▼4%💥)

- LLY イーライ・リリー決算 4/30火 寄付前(+6%✨)

- <🚩ヘルスケア大型>

- PFE ファイザー決算 5/1水 寄付前(+6.1%✨)

- BMY ブリストルマイヤー4/25木 寄前(▼8.5%💥)

- JNJ ジョンソン&ジョンソン 4/16寄付前(▼2.1%💥)

- <🚩ヘルスケア中小型>

- DOCS ドクシミティ 5/16木 引け後(予定)

- GDRX グッドアールエックス 5/9木 寄付前(▼9%💥)

- RPRX ロイヤリティファーマ 5/9木 寄付前(▼0.1%)

- MRNA モデルナ 5/2木 寄付前(+13%✨)

- <🚩ゲノム>

- CRSP クリスパーセラピューティックス 5/7 火 (▼4%💥)

- <🚩資本財ハイテク>

- XMTR ゾーメトリー 5/9木 寄付前(+1.8%)

- <🚩輸送>

- UPS ユナイテッドパーセルサービス4/23火 寄前(+2.4%✨)

- UNP (鉄道) 4/25木 (+5%✨)

- CSX CSX決算(鉄道)4/17引け後(+0.7%)

- <🚩製造>

- DE ジョンディーア 5/16木 寄付前(予定)

- CAT キャタピラー決算 4/25木寄付前(▼7%💥)

- BA ボーイング 4/24水 寄付前(▼2.9%💥)

- GE GE決算 4/23火 寄付前(+8.3%✨)

- <🚩航空>

- UAL ユナイテッド航空 4/16引け後(+17%✨)

- DAL デルタ航空 4/10水 寄付前(▼2.3%💥)

- AAL アメリカン航空 4/25木 寄付前(+1.5%)

- <🚩クルーズ>

- NCLH ノルウェージャンクルーズ 5/1水(▼15%💥)

- RCL ロイヤルカリビアン 4/25木(+0.5%)

- <🚩ホテル・レストラン・旅行>

- ABNB エアビーアンドビー5/8水 引け後(▼8%💥)

- EXPE エクスペディア 5/2木 引け後(▼8.5%💥)

- MGM MGM決算 5/1水 引け後(+2.8%✨)

- MAR マリオットホテル 5/1水 寄付前(▼1%💥)

- SBUX スターバックス 4/30火 引け後(▼16%💥)

- MCD マクドナルド4/30火 寄付前(▼0.2%💥)

- HLT ヒルトン 4/24水 寄付前(+3.9%✨)

- CMG チポトレ 4/24水 引け後(+6.3%✨)

- <🚩店舗系>

- ONON オンホールディングス 5/14火 寄付前(予定)

- HD ホームデポ 5/14火 寄付前(予定)

- DRVN ドリブンブランズ5/2木( ▼20%💥)

- <🚩EV(電気自動車)>

- RIVN リビアン 5/7火 引け後(+0.2%)

- JOBY ジョビー 5/7 火 寄付前(▼2.9%💥)

- LCID ルシッドモータース 5/6月 引け後(▼14%💥)

- BYDDY 決算 BYD 4/29月(+1.9%✨)

- <🚩自動車>

- TM トヨタ自動車 5/8水 (+0.22%✨)

- RACE フェラーリ 5/7 火 寄付前(▼6.2%💥)

- GM GM決算 4/23火 寄付前(+4.4%✨)

- F フォード決算(+0.7%)

- <🚩スポーツベッティング>

- DKNG ドラフトキングス 5/2木 引け後(+2%✨)

- <🚩メガバンク>

- WFC ウェルズ・ファーゴ 4/12金 寄前(▼0.4%💥)

- C シティ銀行4/12金 寄付前(▼1.7%💥)

- BAC バンクオブアメリカ 4/16寄前(▼3.5%💥)

- <🚩投資銀行>

- JPM JPモルガン4/12金 (▼6.5%💥)

- GS ゴールドマンサックス 4/15(+2.9%✨)

- MS モルガン・スタンレー4/16(+2.5%✨)

- <🚩保険>

- BRK.B バークシャーハサウェイ(+1%)

- <🚩クレジットカード・BNPL・フィンテック>

- BKKT バクト 5/14火 寄付前(予定)

- ML マネーライオン 5/7火 引け後(+8.5%✨)

- AFRM アファーム 5/8水 寄付前(▼9.5%💥)

- UPST アップスタート 5/7火 引け後(5.6%💥)

- MQ マルケタ 5/7 火 寄付前(+1.5%)

- SQ ブロック 5/2木 引け後(+7.5%✨)💮

- MA マスターカード5/1水 寄付前(▼2%💥)

- PYPL ペイパル 4/30火 寄付前(+1.4%✨)

- V VISA決算(+0.3%✨)

- AXP アメリカンエキスプレス 4/19(+6.2%✨)

- <🚩生活必需品>

- WMT ウォルマート 5/16木 寄付前(予定)

- KO コカコーラ 4/30火 寄付前(▼0.44%)

- PEP ペプシコ 4/23火 寄付前(▼3%💥)

- PG P&G決算 4/19引け後(+0.54%)

- <🚩素材>

- FCX フリーポートマクモラン(銅) 4/23火(▼2%💥)

- NUE ニューコア(鉄) 4/22月 引け後(▼9%💥)

- AA アルコア(アルミ) 4/17引け後(▼0.23%)

- <🚩エネルギー>

- EURN ユーロナブ決算 5/8水 寄付前(+7.1%✨)

- TRMD トーム決算 5/8水 寄付前(+2.5%)

- BEP ブルックフィールドリニューアブル5/3金(+4.5%✨)

- BTU ピボティ 5/2木 寄付前(+0.5%)

- APA 5/2木 寄付前(▼4.3%💥)

- XOM エクソンモービル4/26金 寄前(▼2.8%💥)

- CVX シェブロン 4/26金 寄付前(+0.4%)

- 🚩ミーム株

- AMC AMC決算 5/8水引け後(▼4.4%💥)

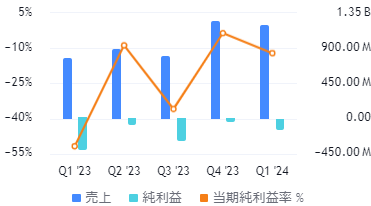

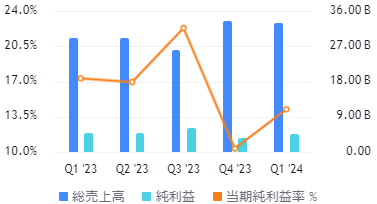

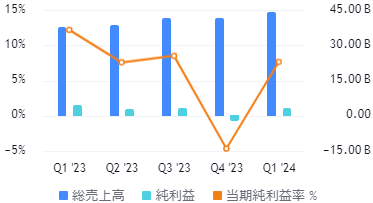

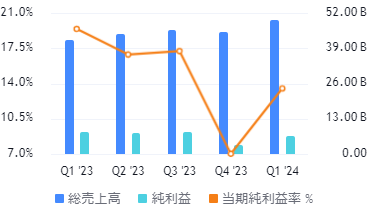

- 🚩✨以上の決算数値を一覧表にしました。比較が簡単😄

<🚩マグニフィセント7>

AAPL アップル決算 5/2木 引け後(+7%)

決算直後の時間外騰落+7%✨ ✅株価1年で+6%

PER28→ 24年9月:予想PER27.8(Q4予想EPS1.5)

<ヘッドライン>

https://www.cnbc.com/2024/05/02/apple-aapl-earnings-report-q2-2024.html

iPhoneの売上10%減少、過去最大1100億ドルの自社株買いを発表!22%増額! 意外に中国で好調!AIイベントに期待!

<利益など>

⭕EPS $1.53(予1.5) yoy+0.66%

👇純利益236.4億ドルyoy▼2%

🟰粗利益率 46.6%(予想と一致)

✨1100億ドルの自社株買い承認!22%増額

(16.8兆円くらい)

1セント増額となる25セントの配当

<売上など>

⭕売上 $907.5億(予900.1)yoy▼4.3%

❌iPhone $459.6億(予460億) yoy▼10%

(現行iPhone需要低迷)

✅CEO:iphone売上は前年比の売上高はコロナの影響有無で前年同期との比較が困難だった。コロナ特需の分の50億ドルを差し引いたら、前年同期比で成長したことになると社内では見ているとのこと。

⭕Mac $74.5億(予68.6億) yoy+4%

(3月のM3チップ搭載のため)

❌iPad $56億(予59.1億) yoy▼17%

(2022年から新モデルなし。5/7に新モデル発表)

❌その他 $79億(予80.8億) yoy▼10%

($3500のVision Proの販売量はそもそも少ない)

⭕サービス $239億(予232.7億) yoy+14.2%

(有料サブスク10億人超え)

⭕👇中国売上 $163.7億 (予158.7) yoy▼8%

(予想よりファーフウェイからシェア奪われず)

✨CEO:中国iPhone販売は増加で、中国については良い気分。長期的に考えている

<ガイダンス>

ガイダンスなしだが、CEOはCNBCに次期売上「1桁台前半の成長」と語った。

<CEO>

✨来週の iPad イベントと6 月の年次開発者会議で「AI について大きな計画を発表する予定

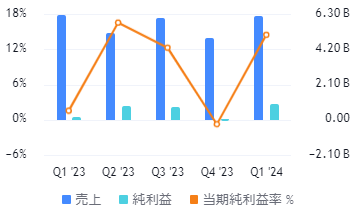

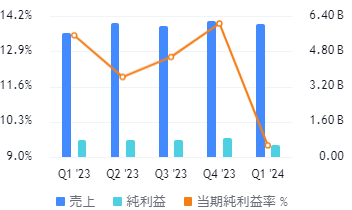

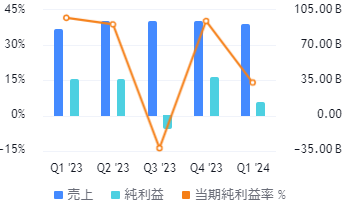

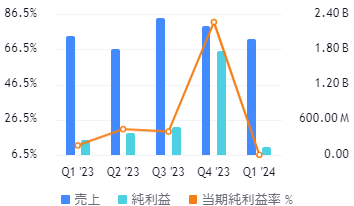

AMZN アマゾン4/30火 引け後(+2.3%)

決算直後の騰落+2.3% ✅株価1年で+70%

PER52.6→ 24年12月:予想PER41.4(Q4予想EPS1.32)

<ヘッドライン>

🔥配当金の発表なし!

https://www.cnbc.com/2024/04/30/amazon-amzn-q1-earnings-report-2024.html

クラウドとデジタル広告の成長が牽引

AWSの成長が再加速

<利益など>

⭕EPS$0.98(予0.83)yoy+216%✨

⭕純利益$104億 yoy+228%

⭕営業利益 $153億 (会社予想10億 )yoy+218%

(AWSは営業利益全体の62%を占めた)

⭕営業利益率10.7% (予7.63% )

👆営業CF 流入$991億(流出33億)yoy+82%

👆FCF 流入$501億(流出450億)

✅2022年末以降、2.7万以上の従業員を解雇中

<売上など>

⭕売上$1433億(予1426)yoy+12.5%

⭕👆AWS $250億(予245)yoy+17%

(AWS の成長は鈍化もAI需要から恩恵があると予想しているそう)

⭕👆広告 $118億 (予117)yoy+24%

(プライムビデオで広告掲載を開始して初の報告)

👆❌サードパーティ販売者サービスy $346億(予346.3)oy+16%

👆❌オンラインストア売上$546.7億(予547.7)yoy+7%

👆⭕実店舗売上 $52億(予50.8億)yoy+6%

👆北米部門売上$ 863 億yoy+ 12%

👆海外売上 $319 億yoy+10%

<ガイダンス>

❌Q2売上 $1465億(予1501)yoy+9%

❌👆Q2営業利益$120億(予125.6億)yoy+58%

小売部門のコスト削減と収益性重視を掲げ、何千人も従業員を解雇し、効率的な倉庫ネットワークを構築してきた。

AIサービスへ大規模投資をし、顧客がAI取組みを刷新していることと、AWSのAI機能の魅力で、AWS成長が再加速。AWS売上は年ベースで1000億ドル規模に達している。

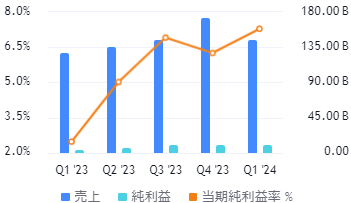

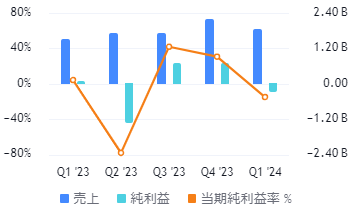

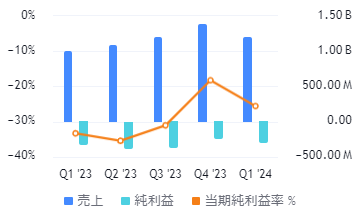

TSLA テスラ 4/23火 引後(+12%✨)

決算直後の騰落+12%✨ ✅株価1年で+0.3%

PER43→ 24年12月:予想PER65.9(Q4予想EPS0.75)

<ヘッドライン>

https://www.cnbc.com/2024/04/23/tesla-tsla-earnings-q1-2024-.html

2025年初頭までに手頃な価格の新EV生産開始を目指すと発言後、13%上昇

<利益など>

❌EPS $0.45 (予0.51)yoy▼47%

👇純利益11.3億ドルyoy▼55%

👇営業利益率5.5%(Q4は8.5%)

👇⭕粗利率17.4%(予16.5%)(前年同期19.3%)

👇調整後EBITDA $33.8億(前年同期42.7億)

👆設備投資 $27.7億yoy+34%

💥営業費用 $25.3億yoy+37%

✨マイナスのキャッシュ フローにもかかわらず、$268.6 億の現金

<売上など>

❌売上 $213億(予221.5億)yoy▼9%

(前年同期233.3億)

(Q4は251.7億だった)

🔥🔥2012年以来の大幅な前年同期比減少!

👇自動車売上 $173.4億 yoy▼13%

・生産台数43.3万台(4/2に発表済)

・納車台数38.7万台yoy▼8.5%(4/2に発表済)

・ギガベルリンの放火、値引き等が原因

👆エネルギー部門 $16.4億yoy+7%

👆サービスその他 $22.9億yoy+25%

<CEO>

🚗自動運転の新モデルが2025年前半、あるいは2024年後半に発売される可能性✨

(以前の発表は2025年下半期生産開始だった)

✨23年の生産比で50%以上の成長目標

✅新モデルは既存の生産ラインで製造

💥次世代自動車、その他製品発売を目指しているため、販売台数の伸び率は2023年よりも著しく低くなる可能性❗

✨自動運転車発売で新たな波が起こると予想!

✨AIコンピューティング能力が急速に進歩している

FSD12は180万台に配信され、うち50%のユーザーが既に使用。

仮に私が宇宙人に誘拐されてもテスラは自律走行を解決するでしょう。

✨AIトレーニング能力は、2023年末の15,000基分の H100 GPUから、2024年第1四半期には40,000基分近くに増強。今年末までには85,000基分(前年比約500%増)。

✅FSDのライセンス契約を今年1〜2件結ぶ見込みだが、その技術を搭載した車の発売まで約3年かかります。

<ロボタクシーコメント>

専用設計のロボタクシー「Cyber Cab」を8月に発表する。

🚩ウーバー とエアビーアンドビー を組み合わせたロボタクシー フリートを構想

<🤖オプティマスコメント>

オプティマスがテスラ最大の事業になる可能性は継続中❗️

✨年内に社内の工場作業をこなせるようになり、来年末には外販できるかもしれません。

<その他>

テキサス州とカリフォルニア州で合計6000人余りを削減(従業員14万人のうち10%リストラ予定)

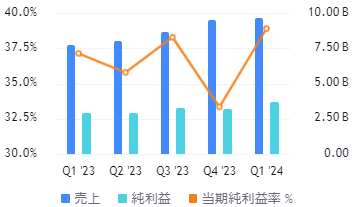

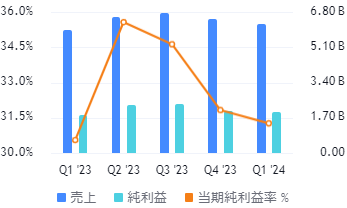

GOOG グーグル 4/25木 引後(+10%✨)💮

決算直後の騰落+10%✨ ✅株価1年で+44%

PER26→ 24年12月:予想PER6.1(Q4予想EPS2.0)

<ヘッドライン>

https://www.bloomberg.co.jp/news/articles/2024-04-25/SCILVXT1UM0W00?srnd=cojp-v2

✨史上初の配当、700億ドルの自社株買いを実施

<利益など>

⭕EPS $1.89(予1.51)yoy+62%

👆営業利益$254.7 億yoy+46%

👆営業利益率32%(前年同期25%)

✨配当開始!1株0.20ドル(支払日6/17)

✨自社株買い$700億上限で承認!額デカすぎ!

<売上など>

⭕売上 $805.4億(予785.9)yoy+15.4%

✅Googleサービス$703.98億 yoy+14%

└ 検索$461.6億yoy+14%

└ ⭕YouTube 広告$80.9 億(予 77.2 億)yoy+21%

└ Network: $74.1億yoy▼1.1%

└ Subscriptions $87.4億yoy+18%

✅⭕Google Cloud$95.7億(予想93.5 億)yoy+28.5%

(✨クラウド事業営業利益$9億 yoy+371%)

✅Other Bets: $4.95億yoy+72%

⭕Google 広告 $616.6億 (予601.8)

⭕トラフィック獲得コスト$129.5億(予127.4億)

✅検索、YouTube、Cloudからの強いパフォーマンス。ジェミニは進行中で素晴らしい勢い。AI研究とインフラ、次のAIイノベーションに向けて位置付けています。

✅営業利益率改善に向けた取り組み継続、設備投資は積極投資

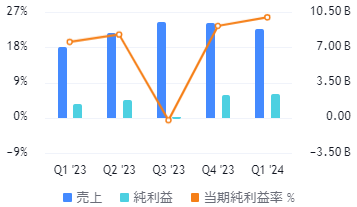

MSFT マイクロソフト 4/25木 引後(+1.8%)

決算直後の騰落+1.8% ✅株価1年で+105%

PER36→ 25年6月:予想PER31.1(25Q3予想EPS3.3)

<ヘッドライン>

https://www.bloomberg.co.jp/news/articles/2024-04-25/SCILAJT1UM0W00?srnd=cojp-v2

売上高と利益が予想上回る-AI需要が追い風

AIの支援でAzureが力強い成長を続ける

<利益など>

⭕️ EPS $2.94(予2.82)yoy+20%

✨純利益$219.4億yoy+19.8%

(3.4兆円くらい利益あるんだが・・)

<売上など>

⭕️ 売上$618.6億B(予608.6)yoy+17%

✅部門別売上

⭕Productivity & Business Processes $196億(予194.5)yoy+12% ( Copilot の売上はここ!)

⭕インテリジェントクラウド$267.1億(予261.5)yoy+21%

└ ✨Azure yoy+31%

(Azure 成長のうち、AI効果は +7 % ) Fortune 500の65%がAzure OpenAI Service利用

⭕More Personal Computing $156億(予149) yoy+18%

(Xbox 収益は、10 月に Activision Blizzard を 750 億ドルで買収し62% 増)

✅ GitHub Copilotが開発者の生産性を向上し180万の有料サブスク者数

✅ノーコードツールでAI機能が拡大

<ガイダンス>

❌Q4売上$640億(予645.7億)yoy+13.9%

👆Q4Productivity & Business Processes $200.5億ドル(今期は196億)

👆Q4Cloud $285.5億(今期267)

👇Q4Personal Computing $154億(今期156)

✅2024年度の売上と営業利益は2桁成長

✅2025年売上高 2桁台の成長

✅2025年度設備投資は2024年度を上回る✅2025年度の営業利益率は大規模にクラウドとAIへ投資を行うが前年から1ポイント低下にとどまる

<CEO>>

Microsoft CopilotとCopilotスタックはより良いビジネス成果を促進する

META メタ決算 4/24水 引け後(▼11%💥)

決算直後の騰落 ▼11%💥 ✅株価1年で+103%

PER27.3→ 24年12月:予想PER23.8(Q4予想EPS5.95)

<ヘッドライン>

売上高見通しが低かったため株価は下落した。前年比18%の成長だが理想が高すぎた!

AI投資増加見込。

<利益など>

⭕️EPS$4.71(予4.32)yoy+114%

👆純利益123.7億ドル yoy+116%

✨販売およびマーケティング費用yoy▼16%

✨従業員数69,329人yoy▼10%

<売上など>

⭕️売上 $364.6億(予363.5)yoy+27%

✅部門別売上

⭕広告 $356.4億(予355.7)yoy+27%

❌Reality Labs $4.4億(予4.9)yoy+30%

(💥Reality Labs損失38.5億ドル)

👆 デイリーアクティブユーザー (DAP)3.24億人yoy+7%

👆ARPP $11.20 yoy+18%

👆 広告インプレッション yoy+20%

👆広告単価 yoy+6%

<ガイダンス>

❌Q2 売上377.5億 (予382.4)yoy+18%

💥24総経費975億(従来965億)

(インフラと法務費増加のため)

💥Reality Labsは成長投資により営業損失が大幅に増加する見込み

💥24年通期の設備投資額 $375億(従来+$40億)

(AIインフラ投資のため)

<CEO>>

「Meta AIのLlama 3は世界をリードするAI。アプリの成長を維持し、メタバースの構築に向けて着実に進展している。」

<🚩情報技術(大型)>

APP アップラビン 5/8水 引け後(+14%✨)💮

時間外+16%→株価+14%✨ ✅株価1年で+293%✨

✅PER51 → 24年12月:31(Q4予想EPS0.77)

<企業概要>

アプリの探索と収益化を行う。約10億人のユーザーを抱え、ゲームを制作・ゲーム内広告販売をしつつ、広告データでソフトを最適化し、他のアプリ開発者にも販売。

最新「AXON-2」は高性能AIで競合他社は簡単に真似できない。業界でほぼ1強、ユニティとは差がついた。

(発行株式31%を社員が保有しているのも強み)

<利益など>

⭕EPS $0.67(予0.57)yoy+6800%

👆調整後EBITDA$5.49億(予4.96)yoy+101%

調整後EBITDAマージン52%

✅部門別調整後EBITDA

Software Platform $4.92億( Margin 73%)

Apps$5700万(Margin 15%)

✅ FCF $3.88億

<売上など>

⭕売上 $10.58億(予9.73億) yoy+48%

👆Software Platform$6.78億 yoy +91%

(AXONで良いデータを取り込み、改善し、顧客需要増)

Apps Revenue: $3.8億 yoy +5%

<ガイダンス>

◆次期ガイダンス

⭕️Q2売上 $10.7億(予10億)yoy+43%

(Q1とあまり変わらない額・・)

👆Q2調整後EBITDA$5.6億

<CEO>

AXON テクノロジーの継続的な改善とアプリ広告市場のポジティブな変化により、傑出した業績。

最新「AXON-2」はAIで成長を加速させている。

TTD トレードデスク決算 5/8水 引け後(+3%✨)

時間外+1.4%→株価+3%✨ ✅株価1年で+35%

✅PER219 → 24年12月:57(Q4予想EPS0.54)

<ヘッドライン>

堅調な成長と明るい見通し

<利益など>

⭕EPS $0.26(予0.22)yoy+13%

調整後EBITDA $1.62億

👆GAAP純利益$3200万yoy+255%

👆調整後純利益 $1.31億yoy+15%

✅Q1に1.25億ドルの自社株買いが行われ、さらに5.75億ドルが認められた。

(売上に対する比率が高い!)

<売上など>

⭕売上 $4.91億(予4.85億)yoy+28%

顧客維持率は 95% 以上。10 年連続で維持

<ガイダンス>

⭕️Q2売上 $5.75億(予5.67)yoy+24%

Q2調整後EBITDA $2.23億

<CEO>

広告主がオープンインターネット上のプレミアム在庫に価値を見出している

SHOP ショッピファイ決算 5/8水 寄付前(▼19%💥)

株価▼19%💥 ✅株価1年で▼6%

✅PER▼351 → 24年12月:52(Q4予想EPS0.35)

(PERはプラスになる見込み!)

<ヘッドライン>

https://www.cnbc.com/2024/05/08/shopify-shares-plunge-18percent-on-weak-guidance.html

弱いガイダンスで株価▼18%

https://www.bloomberg.co.jp/news/articles/2024-05-08/SD62NJDWRGG000

ショッピファイ急落、決算が予想外の赤字-物流事業の売却響く

https://news.yahoo.co.jp/articles/92f7218c135c1b9251118cf52614303422048ef6

Shopifyの株価が「20%急落」、予想外の赤字と成長率の減速を嫌気

<利益など>

⭕EPS $0.20(予0.17)yoy+1930%/QoQ▼43%

💥純損失$▼2.73億(前年同期$6800万の利益)

💥営業利益 $2億(営業利益率11%)QoQで急減

<売上など>

⭕売上 $18.6億(予18.5)yoy+23%/QoQ▼15%

👆⭕GMV $609億(予595) yoy+23%

👆ショッピファイペイメント決済総額 $362億yoy+32%

👆マーチャントソリューション売上 $13.5億 yoy+20%

👆サブスクソリューション売上 $5.11億yoy+34%

<ガイダンス>

👇Q2売上成長:「10%台後半」に鈍化

👇Q2粗利益 QoQ▼0.5%(物流事業を売却したため)

👆Q2GAAP営業費用 1 桁台前半から半ばの増加

<CEO>

💥昨年の物流事業の売却が今四半期の売上成長を減速させる可能性があると警告!粗利益には追い風でも6月までの3カ月間の粗利益率は縮小見通し

💥赤字の原因は新たなマーケティング戦略などの経費によるもの

DDOG データドッグ 5/7火 寄付前(▼11%💥)

株価▼11%💥✅株価1年で+37%

✅PER 366 → 24年12月74✨(Q4予想EPS0.38)

(PERはなかり低下見込、期待が超高い!

けど、Q4EPS見込をすでに超えてる!)

<ヘッドライン>

好決算なのに株価下落。CEOは年末に辞任する。

<利益など>

⭕EPS $0.44(予0.34)yoy+57%

GAAP 営業利益1,200 万ドル

GAAP営業利益率2%

調整後営業利益 $1.64億

調整後営業利益率: 27%

<売上など>

⭕売上 $6.11億(予5.91億)yoy+27%

👆年10万ドル以上の 顧客数 3,340 yoy+15%

<ガイダンス>

⭕️Q2EPS $0.35(予0.34)yoy▼3%

⭕️Q2売上 $6.22億(予6.2)yoy+22%

⭕️24EPS $1.54(予1.46)

⭕️24売上 $26億(予25.9)上方修正✨

(Azure、AWS等のパブリック クラウド成長率がQ4の 21% からQ1は 24% へ大きく加速し期待が高まる。)

PLTR パランティア 5/6月 引け後 (▼15%💥)

決算後▼15%💥 ✅株価1年で+109%

✅PER162→2024.12月64(Q4予想PER0.086)

(PERかなり低下見込で期待が高い!)

<ヘッドライン>

https://www.cnbc.com/2024/05/06/palantir-pltr-earnings-q1-2024.html

売上高は上回ったものの予想を下回る見通し

https://www.bloomberg.co.jp/news/articles/2024-05-06/SD31JPDWX2PS00

一時10%下落、通期売上高見通しを上方修正でも

株価は過去1年間で既に3倍に上昇していただけに、通期売上高見通しの上方修正でも市場には響かなかった。

<利益など>

🟰EPS $0.08(予想と一致)yoy+60%

👆純利益 $1.05億(前年同期$1680万)

✨6四半期連続でGAAPベース利益達成

<売上など>

⭕売上 $6.34億(予6.15億)yoy+21%

👆顧客数yoy+42% QoQ+11%

👆商業売上$2.99億yoy+27%

👆政府売上$3.35億yoy+16%

<ガイダンス>

❌Q2売上 $6.51億(予6.53)

⭕24売上 $26.85億(予26.8)yoy+22%

(CNBC予想では未達!)

👆24商業売上 $6.61億 yoy+45%

👆調整後営業利益$8.74億(上方修正)

🟰調整後FCF $9億(据置き)

🟰四半期GAAP営業利益・純利益(据置き)

<その他>

(今年初めに、次世代センサーステーション開発支援で米陸軍と$1.78億ドルの契約締結)

COIN コインベース 5/2木 引け後(▼3.5%💥)💮

決算直後の騰落▼3.5%💥

<ヘッドライン>

https://www.cnbc.com/2024/05/02/coinbase-coin-earnings-q1-2024.html

https://www.reuters.com/technology/coinbase-posts-soaring-profit-jump-crypto-prices-2024-05-02/

✨ビットコインの上昇で利益予想を大幅超え!

(ビットコインは3月が高値だった)

✨ビットコンETFのカストディパートナーとしてファンドから 500 億ドル以上もたらされた

💥「非常に堅調な報道だがビットコイン下落に伴い取引高減少懸念で株価下落

<利益など>

⭕✨EPS$4.4(予1.15)(前年同期$▼0.34)

👆✨純利益 $11.8億(前年同期▼7890万損失

(暗号資産評価益6.5億ドル含む)

⭕調整後EBITDA$10.1億(予6.229)yoy+252%

<売上など>

⭕$16.38億(予13.6)yoy+112%

👆総取引高 $3120億yoy+115%

👆総取引収益 $10.8億 yoy+188%

(👆うち消費者取引売上 $9.35億 yoy100%超え)

👆サブスク・サービス$5.11億 QoQ+36%yoy+41%

(カストディパートナーの恩恵)

👆利息・金融手数料$6,670 万 yoy+54%

(✨金利上昇でUSDCから金利収入増)

<ガイダンス>

⭕Q2サブスク・サービス $5.625億(予5 億) yoy+115%

(仮想通貨価格が年初来の範囲内にとどまると仮定)

<CEO>

✨「革新を続けながらコスト構造を低く維持することが、本当に成果を上げている」

💥コインベース内部関係者がQ1に3.83億ドルの株を売却

<🚩情報技術(中・小型)>

U ユニティ決算 5/9木 引け後(▼10%💥)

株価▼10%💥 ✅株価1年で▼33%

✅PER▼9.7→ 24年12月:19(Q4予想EPS0.3)

<ヘッドライン>

業績がまちまちで下落

<利益など>

⭕EPS $0.35(予0.074)yoy+1253%

👆調整後EBITDA $7,900万yoy+172%

<売上など>

⭕売上 $4.6億(予4.3億)yoy+▼8%

<ガイダンス>

❌Q2売上 $4.225億(予4.4億)yoy▼6.5%

Q2調整後EBITDA $7,750万

❌24売上 $17.8億(予18.1億)yoy+3%

ZI ズームインフォ決算 5/7火 引け後(▼24%💥)

株価▼24%💥 ✅株価1年で▼40%

✅PER65 → 24年12月:12.4(Q4予想EPS0.27)

(PERかなり低下見込、期待は高い!)

<ヘッドライン>

高金利で売上高成長率がQoQでマイナス。来期もマイナス成長。

<利益など>

⭕EPS $0.26(予0.23)yoy+8.3%

<売上など>

⭕売上 $3.1億(予3.09億)yoy+3%/QoQ▼2%

<ガイダンス>

❌Q2EPS $0.235(予0.25)

❌Q2売上 $3.075億(予3.13)

⭕️24EPS $1.01(予1.0)

❌ 24売上 $12.625億(予12.7億)

<CEO>

企業が ZoomInfo Copilot を使用し市場参入する方法を革新し、GenAIを間もなく市場に投入する。

🚩サイバーセキュリティ

FTNT フォーティネット決算 5/2木 引け後(▼9.7%💥)

決算直後の騰落▼9.7%💥

<利益など>

⭕EPS $0.43(予0.384)yoy+26%

GAAP営業利益率23.7%

調整後営業利益率28.5%

営業CF $8.3億

<売上など>

⭕売上 $13.53億(予13.38億)yoy+7%

👆サービス売上 $9.44億 yoy+24%

👇製品 $4.089億yoy▼18%

👇請求額 $14.1億yoy▼6.4%💥

👆繰延収益 $57.9億yoy+18.6%

<ガイダンス>

Q2売上 $14.05億 yoy+9%

Q2請求額 $15.2億

Q2調整後EPS $0.4

24売上 $57.9億(従来57.6)上方修正✨

24調整後EPS $1.76(従来1.68)上方修正✨

24サービス売上 39.65億

<🚩半導体>

AMAT アプライドマテリアル 5/16木 引け後(予定)

QCOM クアルコム5/1水 引後(+9.7%✨)💮

決算直後の騰落+9.7%✨

<企業概要>

スマートフォン (主に Android デバイス) 用のプロセッサ、モデム、その他の部品を販売。iPhone の一部のモデムも販売

<ヘッドライン>

https://www.cnbc.com/2024/05/01/qualcomm-earnings-report-q2-2024.html

AI搭載スマホ推進で予想を上回る収益予測を発表

端末売上は前年比1%増の61.8億ドル。コロナ後の低迷を経てスマートフォン市場が回復しつつある可能性を示唆

https://www.reuters.com/technology/qualcomm-forecast-beats-estimates-ai-revives-smartphone-market-2024-05-01/

AI機能でスマホ市場が予想より早く回復。

中国で最先端チップスマホの強い需要で中国携帯電話メーカーからの売上げが40%増加。

「今年発売されたAI搭載スマートフォンGalaxy S24 Ultra」は生成電子メール補完、ライブ翻訳、仮想アシスタント機能あり。

<利益など>

⭕EPS $2.44(予2.32)yoy+13%

👆純利益23.3億ドルyoy+37%

<売上など>

⭕売上高 $93.89億(予93.5億)yoy+1.3%

✅端末売上61.8億ドルyoy+1%

(コロナ後の低迷を経てスマートフォン市場が回復しつつある可能性を示唆。中国携帯電話メーカー売上yoy+40%)

👆自動車 6.03億ドルyoy+35%

👇IOT 12.4億ドルyoy▼11%

👆ライセンス収入13.18億ドルyoy+2%

<ガイダンス>

⭕Q3EPS$2.25(予2.17)yoy+20.3%

⭕Q3売上92億ドル(予90.5億)yoy+9%

✨AIがクラウドからデバイスへと急速に拡大する中、当社はこの成長機会を活かす極めて有利な立場にある

🔥毎年夏はスマホ発売が少ないため、今四半期の携帯電話収益は「一桁半ば%」

INTC インテル決算 4/25木 引け後(▼9.2%💥)

決算直後の騰落▼9.2%💥

<ヘッドライン>

https://jp.reuters.com/markets/world-indices/PGG2UP5DSJJ4VC7R24FUINYIXY-2024-04-25/

弱いガイダンス、AI、ファウンドリの問題が引き続き

<利益など>

⭕️ EPS $0.18(予0.14)yoy+550%

✨ 4.37億ドルの赤字(前年同期27.68億から改善)

✨米政府は3月、最大85億ドルの補助金支給を発表。西部アリゾナ州などの投資を増やし製造能力を引き上げる。

<売上など>

❌ 売上 $127.2億(予128)yoy+8.4%

👆 Client Computing Group $75.3億yoy+31%

👇Intel Foundry $44億yoy▼10%

👇Data Center and AI $30.4億yoy+5%

👇 Network and Edge $14億yoy▼6%

👇Mobileye $2.39億yoy▼48%

<ガイダンス>

❌ Q2EPS $0.10(0.25)yoy▼23%

❌Q2 売上 $130億(予136)yoy±0%

✨AIチップ「ガウディ」は今年5億ドル以上の売上を達成見込み(エヌビディア「H100」より学習速度が平均1.5倍速いという)。

✨全ての事業が下半期にはより良くなると予想。

✨AIパソコン需要が高まる見通し

TSM TSMC決算 4/18寄付前(▼4.9%💥)

決算直後の騰落▼4.9%💥

台湾TSMC、第2四半期は大幅増収へ 「AIに飽くなき需要」

<利益など>

⭕️EPS $1.345(予1.30)yoy+3.2%

・粗利率53%

・営業利益率40%

純利益は9%増で1年ぶりの増益。

<売上など>

⭕️売上 $183.2億(予183.1)yoy+10.3%

(比率 : 3nm 9% / 5nm 37% /7nm 19%)

25年Q4から2nm量産開始予定

(北米69%/中国9%:前年同期15%から中国比率低下中)

👆ハイパフォーマンスコンピューティング(HPC)は売上の46%Q4:43%)

(NVIDIAのGPUを含む)

👇スマホは 38% (Q4の43% から減少)

<ガイダンス>

⭕️売上 $200億(194.4)yoy+28%✨

👇粗利率52%(今期53%)

👇営業利益率41%(今期42%)

💥警告:スマートフォンやパソコン販売がなお弱いとして、今年のメモリーチップを除いた半導体業界の成長見通しを約10%に下方修正!(でもTSMC成長率予想は20%以上!)

💥警告:本業のファウンドリー業界の成長見通しも下方修正

✨AIサーバー向けは今年の売上全体の10%台前半を占める見通し。(昨年の2倍以上の水準)

28年には20%を超える見込み

🟰24年設備投資額を300億ドルで維持

✨AIデータセンター需要は非常に強い、有利な展開」

💥警告:マクロ経済と地政学の不透明感が根強く、消費者心理とエンドマーケット需要を圧迫する可能性がある

ASML ASML決算 4/17寄付前(▼7%💥)

決算直後の騰落▼7%💥

<ヘッドライン>

1-3月受注が予想下回る-最先端装置の需要低迷

<利益など>

⭕EPS $3.308(予3.149)yoy▼39%

⭕️EPS €3.11(予 €2.75)yoy▼37.4%

<売上など>

❌売上$56.27億(予58.75)yoy▼24%

❌売上€.52.9億(予53.3)yoy▼21.6%

❌👇純予約額€36億(予46.3)yoy▼4%QoQ▼61%

👇 EUV€6.56 億(Q4:€56億、前年同期16億)

<ガイダンス>

❌Q2売上 $63.9億(予$68.9)yoy▼17%

❌Q2売上 €59.5億(予 €63.1)yoy▼14%

💥24売上は23年度(€276億)と同水準

<CEO>

✨2024年通期見通しは変更しない。業界が不振から回復を続けている、下期は上期よりも好調に推移する見込み。24年は移行の年!

✨CFO「業界が好転していることは明らか」

<🚩AIチップ・データセンター・インフラ>

ARM アーム 5/8水 引け後(▼2.3%💥)

時間外▼6.5%💥→株価▼2.3%→1日後+5%✨(TSMC効果)

✅PER381 → 25年3月:70(25Q3予想EPS0.38)

<ヘッドライン>

https://www.bloomberg.co.jp/news/articles/2024-05-08/SD6NYET1UM0W00

アーム株急落、さえない通期売上高見通し-AIブームに警鐘か

<利益など>

⭕EPS $0.36(予0.3)

(Armv9ベースのチップが増加、通常より高いロイヤルティ率)

✨粗利率97%

✨営業利益3.9億ドル(営業利益率42%)

✨営業CF6.7億ドルyoy+40%

<売上など>

⭕売上 $9.28億(予8.65億)yoy+47%

👆ライセンス収入 $4.14億yoy+60%

👆ロイヤルティ収入$5.14億yoy+ 37%

70億個のチップを出荷

<ガイダンス>

⭕Q1EPS $0.34(予0.31)今期より減少👇

⭕Q1売上 $9億(予8.82)今期より減少👇

⭕25EPS$1.55(予1.52)

❌25売上$39.5億(予39.8)

<CEO>

ARMの技術はAIに不可欠になっているが、NvidiaほどAIの恩恵を受けていない。我々は、モバイル以外の新市場にも参入し、革新を続けている

✨クラウドからエッジまで、GPTからLlamaまで、全てのAIソフトウェアがArmのプラットフォームに依存している

NET クラウドフレア 5/2木 引け後(▼15%💥)

(クラウド型サービスプラットフォーム

サーバーレスGPUを活用、CDNエッジ推論ソリューションが期待。

低遅延のリアルタイムAI推論)

決算直後の時間外騰落▼15%💥

<ヘッドライン>

堅調な収益と順調な見通しにもかかわらず 失速

<利益など>

⭕EPS $0.16(予0.13)yoy+100%

🔥営業赤字$5455万(前年同期4727万ドルから拡大)

(✨調整後営業利益は4240万ドル黒字)

👆GAAP粗利益 $2.93億 ( 率77.5%)yoy+33.6%

営業CF 7,360 万ドル(率19%)

FCF3560万ドル(率9%)

<売上など>

⭕売上 $3.78億(予3.73)yoy+30.5%

🟰売上継続率NRR115%(前年同期と同じ)

👆10万ドル以上の顧客数 2880 yoy+30%

👆優良顧客数 19.7万 yoy+17%

✨年間売上高100万ドル超の新規顧客数が過去最高

<ガイダンス>

🟰Q2EPS $0.14(予想と一致)yoy+40%

🟰Q2売上 $3.94億(予3.945) yoy+28%

Q2調整後営業利益 $3550万

⭕24EPS $0.605(予0.58)

🟰24売上 $16.5億(予16.5)

24調整後営業利益 $1.62億

<CEO>

AIを含む新製品投資を続けながらも、財務指標は改善している。

SMCI スーパーマイクロコンピューター4/30火(▼14%💥)

(時間外▼11%) 決算直後の騰落▼14%💥

<企業概要>

データセンター・クラウドコンピューティング・AI・5Gなど幅広い市場へアプリに最適化されたストレージシステムを提供。

顧客がコンピューティングインフラをインストール・アップグレード・保守できるように、サポートとサービスも行う。AIブームの中心!

<ヘッドライン>

https://www.cnbc.com/2024/04/30/super-micro-smci-q3-earnings-report-2024.html

AI需要の堅調を指摘し通期売上高予想を上方修正

https://us.kabutan.jp/news/n202405011293

決算で大幅安 好決算も高い期待には不十分 増資の必要性への懸念も指摘

<利益など>

⭕EPS:$6.65 (予想$5.78)yoy+308%

👆純利益$4.025億 yoy+369%

🔥粗利率低下は懸念

(前年同期 17.6% →Q2 15.4%→今回15.5%)

現金同等物21億1,500万ドル

銀行負債・転換社債総額18億6,300万ドル

<売上など>

❌売上 $38.5億 (予39.5)yoy+200%/QoQ+103%

<ガイダンス>

⭕Q4EPS $8.02 (予6.97) yoy+129%

⭕Q4売上 $53億 (予48.7)yoy+143%

⭕24売上$149億 (予145.9)(従来145億)上方修正✨

⭕24EPS $23.69(予21.85)

<CEO>

AI ラック スケール PnP ソリューションの強い需要と、 DLC 設計を開発する能力で AI インフラストラクチャにおける市場でのリーダーシップを拡大できました

AMD AMD決算 4/30火 引け後(▼8.9%💥)

決算直後の騰落▼8.9%💥

<ヘッドライン>

https://www.cnbc.com/2024/04/30/amd-gaming-revenue-falls-48percent-year-over-year-and-the-stock-is-down.html

今年AIチップを40億ドル販売すると発表、株価は予想通り下落

ゲーム用半導体の需要が伸び悩む

🔥堅調だったサーバー市場も、データセンター事業者がエヌビディアチップにつぎ込んでいるため、最近は需要低下

<利益など>

⭕EPS $0.62 (予0.61) yoy+3.3%

👆純利益1.23億ドル(前年同期▼1.39億から回復)

🟰粗利益率(調整後)52%(予52%)

⭕営業利益率(調整後)21.0%(予20.8%)

❌❌FCF3.79億ドル(予22.2億ドル)🔥

<売上など>

🟰売上 $54.7億 (予54.7)yoy+2%

⭕データセンター売上$23.4億(予23.1) yoy+80%

(AMD Instinct™ GPUとEPYCプロセッサー需要増)

⭕クライアント事業売上$13.7億(予12.9) yoy+85%

(昨年のPC不況終了。Ryzen 8000シリーズプロセッサー好調)

❌ゲーミング事業売上$9.22億(予9.65)yoy▼48%

(PlayStation低迷など)

❌組み込み事業売上 $8.46億(予9.42億)yoy▼46%)

(顧客の在庫調整が続く)

<ガイダンス>

❌Q2売上 $57億 (予57.2)

👆24AIチップ売上40億ドル(1月時点の35億から上方修正✨)

(ちなみにNvidia は 1 月四半期のデータセンター部門だけで AI゚184 億ドルの売上高。ほぼAIチップ)

🟰Q2粗利(調整後)53%(予想と一致)

AI サーバー ブームにより、自社の CPU に対する「需要が改善する兆し」を感じている。

データセンターとクライアントがyoy80%以上となった。MI300 AIアクセラレータとRyzen、EPYCプロセッサーによるもの。AI導入が業界需要を引き上げている

VRT ヴァーティブ決算 4/24水(+3.5%✨)

決算直後の騰落+3.5%✨

<ヘッドライン>

AI需要が見通し上昇を牽引し、株価急騰!

(データセンターが収益の 70%、通信が20%)

<利益など>

⭕️調整後EPS $0.43(予0.36)yoy+79%

❌GAAPEPS $▼0.02(予0.27)

👆営業利益額yoy+42%

🔥前年同期の5030万ドルの利益から590万ドルの純損失へ!

<売上など>

⭕️売上 $16.4億(予16.2)yoy+8%

✨本業受注数 yoy+60%

✨受注残が 33% 増加

(データセンター建設が長期的な追い風となるため、2025 年受注は増加するとみられている)

✅地域別売上高

👆Americas 9.25億ドル yoy+7%

👆APAC 3.32億ドル yoy+6%

👆EMEA 3.82億ドル yoy+10%

<ガイダンス>

🟰Q2EPS $0.55(予想と一致)

⭕️Q2売上 $19.25億(予19)

⭕️24EPS $2.32(予2.3)

(従来予想2.23から上方修正✨)

❌24売上 $76.15億(予76.3)

(従来予想75.9億から上方修正✨)

✨主に 2025 年以降に、リードタイムが長くなるため、AI がスケールし始めていることが示唆されている。 AI はまだ初期段階、最終市場全体に急速に浸透したテーマになりつつある。

<🚩AIソフト系>

BIDU バイドゥ 5/16木 寄付前(予定)

BABA アリババ 5/14火 寄付前(予定)

SYM シンボティック決算 5/6月 引け後(+11%✨)

株価+11%✨ ✅株価1年で+67%

✅PER▼170→2024.9月219(Q4予想EPS0.07)

(9月にはPERプラスを期待されている)

AIを活用した倉庫管理 ロボット&ソフト

<ヘッドライン>

<利益など>

❌EPS $▼0.05(予0.023)yoy+363%/QoQ+67%

純損失4,100万ドル

👆調整後EBITDA¹2,200万(前年同期▼1100万)

👆現金同等物等:前四半期から 2 .76億ドル増

<売上など>

⭕売上 $4.234億(予4.1億)yoy+59%/QoQ+15%

<ガイダンス>

❌Q3売上 $4.6億(予4.7)yoy+48%

EBITDA $2800万

MBLY モービルアイ 4/25木 寄付前(▼0.7%)

決算直後の騰落▼0.7%

<ヘッドライン>

https://ir.mobileye.com/news-releases/news-release-details/mobileye-releases-first-quarter-2024-results-and-provides

モルガン・スタンレーがEV普及の「驚くべき減速」で格下げ、

中国等で低コスト競争が激化し、クアルコム やエヌビディアなどの半導体企業や独自自動運転を模索している他企業との競争が激化

<利益など>

❌ EPS $▼0.07(▼0.06)yoy▼150%

営業キャッシュ4000万ドル

👇粗利益 yoy▼ 23 %

(SuperVisionの割合が増えたため)

✨12億ドルの現金保有で負債はゼロです。

<売上など>

⭕️ 売上 $2.39億(予2.31)yoy▼48%

(顧客の有意義な在庫調整のためとのこと)

<ガイダンス>

❌24売上 $1.895億(予190)

✅今後数年間で少なくとも 4,600 万個の新しい運転支援チップを出荷する予定と報道あり

在庫消費と、2024 年までの EyeQ TM SoC 納入ペースは以前のガイダンス通り

✅フォルクスワーゲンの アイズオン / ハンズオフ システム は、近い将来の車両に必要な機能だと自動車 OEM 間でコンセンサスが高まっています。

IBM 4/24水 引け後(▼8.25%💥)

決算直後の騰落▼8.25%💥

<ヘッドライン>

結果が予想を下回り下落。 HashiCorp買収

<利益など>

⭕️EPS $1.68(予1.59)yoy+24%

フリーキャッシュフロー19.1億ドル

✅HashiCorpを64億ドルで買収と発表

(HCPのソフトウェアはパブリッククラウド環境向けでプライベートクラウド向け機能が拡張される。BofAは「買い」維持だが目標株価を220ドルから209ドルに引き下げ。

ウェドブッシュは目標株価を140ドルから160ドルに引き上げ)

<売上など>

❌売上 $144.6億(予145.4)yoy+1%

✅👆Software売上 $59億 yoy+5.5%

👆Hybrid Platform & Solutionsyoy+6%

┗ Red Ha yoy +9%

┗ Automation yoy +13%

┗ Data & AI yoy +1%

┗ Security yoy ▼3%📉

👆Transaction Processing yoy+3%

✅👆コンサル売上 $51.9億 yoy+2%

✅👇インフラ売上 $30.8億ドルyoy▼0.7%

✅ファイナンス売上1.93億ドル

<ガイダンス>

24売上 1桁台半ばの成長見込み

フリーキャッシュフロー120億ドル

<🚩AIデータセンター向けエネルギー>

CEG コンステレーション・エナジー決算 原発 (+3.8%✨)

株価 +3.8%✨ ✅株価1年で+172%

✅PER29→ 24年12月:28.37(Q4予想EPS1.86)

<企業概要>

米国で最大のカーボンフリーエネルギー(風力、水力、太陽光)の生産者。

米国最大の原子力プロバイダー。原子力発電所がQ1に45,391GWhを生産し、93.3%の容量で稼働中。

米国内48州とワシントンD.Cのほか、カナダ、英国で事業を展開。原子力発電が中心。発電容量のうち90%がカーボンニュートラル。

1960年に設立され、メリーランド州ボルチモアに本社

<利益など>

⭕EPS $1.82(予1.303)yoy+528%✨

👆純利益$8.83億 yoy+820%

👇営業利益 %61.6億 yoy▼19%

<売上など>

❌売上 $61.6億(予66.2億)yoy+▼18.6%

👆原子力発電所がQ1に45,391GWh生産し、93.3%稼働(前年同期42,463GWh 92.8%)

<ガイダンス>

24 調整後営業利益 7.23 ~ 8.03 ドル

<CEO>

✨データセンターからの需要の高まりに応えるため、既存の敷地に次世代原子力発電所を建設する可能性がある

✨新しい小型モジュール式リアクターやその他のエネルギー技術を追加することを検討している

<🚩新興国ハイグロ>

GRAB グラブ 5/15水 引け後(予定)

DLO ディーローカル 5/14火 引け後(予定)

NU ヌーホールディングス 5/14火 引け後(予定)

SE シーリミテッド 5/14火 寄付前(予定)

STNE ストーンコー 5/13月 引け後(予定)

JMIA ジャミア 5/7 火 寄付前(+18%✨)

(アフリカのEコマース。インドの次はアフリカに期待!)

決算直後の騰落+18%✨ ✅株価1年で+110%✨

✅PER▼5.3 → 24年12月▼18.3

(PERはかなり悪化見込み、期待は低い!)

<利益など>

調整後 EBITDA 400万ドルの損失

<売上など>

👆売上 $4890万yoy+18.4%

👆GMV 1.81 億ドルyoy+39%

(為替込みはyoy+ 5% )

👆マーケットプレイス(手数料、フルフィルメント収益、付加価値サービス、マーケティング、広告収益)売上2590万ドルyoy+48%

(為替込みはyoy+11% )

👆ファーストパーティ売上 2,240 万ドルyoy+69%

(為替込みはyoy+29% )

<🚩ライドシェア>

UBER ウーバー決算 5/8水 寄付前(▼5.7%💥)

時間外▼8.3%💥→株価▼5.7%💥

✅株価1年で+74%

✅PER104 → 24年12月:73(Q4予想EPS0.46)

(PER低下見込、期待は高い!)

<ヘッドライン>

https://www.cnbc.com/2024/05/08/uber-uber-q1-2024-earnings.html

売上高予想を上回る第1四半期決算を発表も純損失を計上

https://www.bloomberg.co.jp/news/articles/2024-05-08/SD5YOTDWRGG000?srnd=cojp-v2

1-3月予約総額が予想下回る-中南米の軟化や祝日で

<利益など>

❌EPS $▼0.32(予▼0.22)yoy▼300%

💥純損失▼6.54億ドル(前年同期▼1.57億)

(株式投資含み損▼7.21億ドル含む)

👆調整後EBITDA $13.8億(予13.1)yoy+82%

<売上など>

⭕売上 $101.3億(予101億)yoy+15%

❌総予約額 $376.5億(予379.3)yoy+20%

👆月間アクティブ利用者数1.49億人yoy+15%

👆利用回数26億件yoy+21%

✅部門別

👆モビリティ総予約$186.7億yoy+25%

👆デリバリー総予約 $177億yoy+18%

👆⭕モビリティ売上$56.3億(予55.2)yoy+30%

👆❌デリバリー売上 $32.1億(予32.8)yoy+4%

👇貨物売上12.8億yoy▼8%

<ガイダンス>

❌Q2総予約額 $395億(予400)

🟰Q2調整後EBITDA $14.9億(予想と一致)

<CEO>

✅赤字転落は「営業事業とは何の関係もない、株式株式を減額する必要があった」

✅700万人以上が毎月ウーバーでフレキシブルに稼ぐことを選択しており、ドライバー収入は166億ドルで売上高を上回るペースで成長し続けている

LYFT リフト決算 5/7火 引け後(+7%✨)

株価+7%✨ ✅株価1年で+94%

✅PER▼36 → 24年12月+25.12 (Q4予想EPS0.175)

(PERはかなり改善見込、期待は高い)

<ヘッドライン>

https://www.investors.com/news/technology/lyft-stock-jumps-on-better-than-expected-sales-strong-demand-forecast/

予想を上回る売上高と強い需要予測を受けて急騰

<利益など>

⭕EPS $0.148(予0.074)yoy+95%/QoQ▼23%

<売上など>

⭕売上 $12.77億(予11.6億)yoy+28%/QoQ+4%

👆総予約額 $37 億ドル yoy+21%

👆乗車回数 1 .88億回 yoy+23%

👆アクティブライダー数 2,190 万人yoy+12%

<ガイダンス>

👆Q2総予約額 40 .5億ドルQoQ+9.5%

Q2調整後EBITDA9,750万ドル

✨24 年通期では調整後 EBITDA の 70% がフリー キャッシュ フローに転換される予想

<CEO>

フリーキャッシュフローが2四半期連続でプラスになった

<🚩ストリーミング>

DIS ディズニー決算 5/7 火(▼9.5%💥)

株価▼9.5%💥 ✅株価1年で+15%

✅PER 115 → 24年9月22.25✨(Q4EPS予想1.11)

(PERがかなり低下見込、期待が超高い!

しかし、既にQ4予想PERを超えている!)

<ヘッドライン>

https://www.cnbc.com/2024/05/07/disney-dis-earnings-q2-2024.html

(Disney+とHulu)が同四半期で初めて黒字!

https://www.bloomberg.co.jp/news/articles/2024-05-07/SD44G3T0AFB400?srnd=cojp-v2

時間外で株価下落-ストリーミング契約者数が予想下回る

<利益など>

⭕EPS $1.21(予1.11)yoy+30%

⭕営業利益 38.5億ドル(予35.1億)yoy+17%

👆パークを含むディズニー部門利益は12%増

✨ストリーミング事業損失1800万ドル(前年同期6.59億ドル)もうすぐ黒字化!

<売上など>

❌売上 $221億(予221.5億)yoy+1%

❌ディズニー+加入者1.54億人(予1.56)

Disney+ Core の加入者は600万人増加し1.176億人

⭕Hulu加入者5020万人(予4978万)yoy+1%

ESPN+加入者2480万人yoy▼2%

✅部門別売上高

❌👇Entertainment 98億ドル(予103)▼5%

⭕👇Experiences 83.9億ドル(予81.8)+10%

🟰👇エンターテイメントストリーミング(ESPN+を除く)

56.4億ドル(予56.4)▼14%

❌👆Sports 43.1億ドル(予43.3)+2%

<ガイダンス>

❌👆24調整後EPS25%増(予25.5%)従来20%増

<CEO>>

「ディズニー+とHuluは予想よりも早く黒字になった」

✨「ESPN+」を含むストリーミング事業全体はQ4に黒字予想

NFLX ネットフリックス決算 4/18引け後(▼9%💥)

決算直後の騰落▼9%💥

<利益など>

⭕️ EPS $5.28(予4.52)yoy+83%

👆営業利益 $26.3 億yoy+ 54%

👆営業利益率21%👉 28%

<売上など>

✨パスワード共有取締り効果で新規顧客が増加

⭕️ 売上 $93.7億(予92.7)YoY+15%

👆有料会員: 2億6960万人 yoy+16%

👆広告会員数QoQ+ 65%

⭕️新規有料会員933万人(予484万)

<ガイダンス>

💥25年 Q1から有料会員数発表取りやめ

(節目を超えたら言う)

⭕️Q2 EPS $4.68(予4.55)yoy+42%

❌Q2売上 $94.9億(予95.3)yoy+16%

💥季節要因でQ2の有料会員増加数はQ1を下回る見込み

ROKU ロク決算 4/25木 引け後(▼10%💥)

決算直後の騰落▼10%💥

<ヘッドライン>

利益を上げ、収益が損失を縮小

<利益など>

⭕EPS ▼0.35(予▼0.6)yoy+75%

✨営業損失$▼7200万(前年同期2.12億)

(営業費用yoy▼16%)

👆粗利$3.88億yoy+15%

🟰ユーザー平均収益 (ARPU) 40.65 ドル(前年比横ばい)

<売上など>

⭕売上$8.81億(予8.43億)yoy+19%

👆ストリーミング世帯数 8,160万件(2023 年Q4から 160 万件純増加)

👆ストリーミング時間308 億時間(前年比 57 億時間増加)

<ガイダンス>

⭕ Q2売上 $9.35億ド(予9.33)

・粗利益 4 .1億 ドル(今期3.88億)

・純損失 6,500 万ドル

<🚩SNS,ソフトウェア>

RBLX ロブロックス決算 5/9木 寄付前(▼22%💥)

株価▼22%💥 ✅株価1年で▼21%

✅PER▼17→ 24年12月:▼18.5(Q4予想EPS▼0.4)

<ヘッドライン>

通年の予約予想を下方修正し急落

<利益など>

⭕EPS $▼0.43(予▼0.53)yoy+2%

<売上など>

❌Bookings$9.23億(予9.29億)yoy+19%

👆DAU7,770 万人yoy+ 17%

👆月間平均ユニーク支払者 1,560 万人yoy+13%

(月1人あたり 19.68 ドルyoy+ 6% )

👆プレイ時間167 億時間yoy+15%

<ガイダンス>

❌Q2Bookings $8.85億(予9.38億)

❌24Bookings $40.5億ドル(予42.3億)

(下方修正)

RDDT レディット決算 5/7 火 寄付前(+4%✨)

時間外+14%→株価+4% ✅株価1年で+6%

✅PER▼14.4 → 24年12月▼10.9(Q4予想EPS▼0.12)

(PERは若干改善見込、期待は高くない)

<ヘッドライン>

https://www.cnbc.com/2024/05/07/reddit-rddt-q1-2024-earnings.html

初めて決算報告後、株価が14%急騰

(IPO時の価格は34ドル)

<利益など>

⭕EPS $▼8.19(予▼8.7)

💥純損失増加▼5.75億ドル

(前年同期▼1.05ドル)

<売上など>

⭕売上 $2.42億(予2.13億)yoy+48%

👆広告収入 $2.22億yoy+39%

(META+27%、Amazon+24%より高い)

⭕DAU 8,270 万人(予7660万人)yoy+37%

👆ARPU $2.94 yoy+8%

<ガイダンス>

⭕Q2売上 $2.475億(予2.24)yoy+32%

Q2調整後EBITDA 1500万ドル

<CEO>

✨キャッシュフローはプラス、調整後EBITDAベースで初の黒字。

✅自動翻訳でユーザーを拡大できると考えている

✅ML と AI への投資で機能向上すると信じている。

Z ジロー決算 5/1水 引け後(▼4.9%💥)

決算直後の騰落▼4.9%💥

<ヘッドライン>

住宅市場見通しは不透明。購入活動は低迷。

<利益など>

⭕EPS $0.35(予0.30)yoy+3%

🟰営業損益4500万ドル赤字(前年同期と同じ)

⭕調整後EBITDA1.25億ドル(予1.04億)yoy+20%

<売上など>

⭕売上 $5.29億(予5.08億)yoy+12.8%

👆住宅関連収入$ 3.93億 yoy+8.9%

<ガイダンス>

❌Q2売上 $5.33億(予5.6億)yoy+5%

❌Q2調整後EBITDA $9250万(予1.3億)

👇Q2住宅不動産業界総取引高は前年同期比横ばい

(Q1の+ 4%から減速予測)

🔥見通しが不透明なのは購入希望者の活動が住宅ローン購入者市場全体を下回っているため

🟰24 年通年売上成長は 2 桁を維持

PINS ピンタレスト決算 4/30火 引け後(+21%✨)

<ヘッドライン>

https://www.cnbc.com/2024/04/30/pinterest-shares-soar-16percent-on-earnings-beat-strong-revenue-growth-.html

利益を上回り、売上高の大幅な伸びを受けて 18% 急騰

売上高は前年同期の6億260万ドルから23%増加

https://us.kabutan.jp/news/n202405011301

ピンタレストが決算受け大幅高 様々な取り組みが奏功

<企業概要>

モバイルアプリやウェブからアクセス可能なビジュアル検索プラットフォームを運営。Pinと呼ばれるコンテンツを閲覧し、好みを微調整。完璧なアイデアを見つけることができる。ブランドはデジタル広告で発見から購入までのあらゆるポイントで顧客にリーチが可能。

<利益など>

⭕️EPS $0.2(予想 $0.13) yoy+150%

<売上など>

⭕️売上高 $740.0M(予想 $700.06M)yoy+22.8%

⭕️DAU月間アクティブユーザー5.18億人(予5.04)yoy+12%

┗⭕️米DAU:9800万人(予9723)

⭕️ARPUユーザーあたり平均売上$1.46(予1.39)

<ガイダンス>

⭕️Q2売上 $8.425億(予8.28億)

Q2調整後営業費用4.9~5.05億ドル

✨AIとショッパビリティへの投資で、広告主に更に大きなリターンをもたらし、予算を獲得している

(デジタル広告事業に多額の投資を行い、在庫を埋めるためアマゾンやグーグルと提携し、的を絞ったダイレクトレスポンス広告を提供)

✨ピンボードで見た商品を購入しやすくし、他SNSと一線を画している。現代的なウィンドウ・ショッピングが、若者にとって魅力的」サイトの利用者の40%以上は1997年以降に生まれたZ世代と呼ばれる層。

<アナリスト分析>

✨ARPUが米国で伸びたのは、アマゾンやグーグルといった同業他社からのサードパーティ広告への露出が増えたため。

💥赤字継続は注意。Q2運営費用増加予測は利益率への圧力。

SNAP スナップ決算 4/25木 引け後(+28%✨)

決算直後の騰落+28%✨

<利益など>

⭕️ EPS $▼0.19(予▼0.26)yoy+9.5%

✨ Snapchat 上の中小広告主数はyoy+85%

<売上など>

⭕️ 売上 $11.9億(予11.2)yoy+21%

特に広告システムの改善が寄与。

👆広告売上$11.1億yoy+ 16%

👆Q1DAUs 4.22億人 yoy+10%

👆✨有料のSnapchat+ 900万人超え(前年同期比で 3 倍以上増加)

👆Spotlight 視聴時間yoy+ 125%

<ガイダンス>

👆Q2DAU 約4.31億人(現在4.22億)

⭕️ Q2売上$12.4億(予12.1)yoy+16.5%

Q2調整後EBITDA 3000 万ドル

コミュニティと広告パートナーに提供する価値が財務成績の向上に繋がっている。

<🚩ヤセ薬>

NVO ノボ・ノルディスク決算 5/2木 寄付前(▼4%💥)

(ヤセ薬。デンマーク。肥満症治療薬「オゼンピックとウィゴビー」)

決算直後の騰落▼4%💥

<ヘッドライン>

https://www.cnbc.com/2024/05/02/novo-nordisk-earnings-q1-2024-weogovy-sales-double.html

減量薬ウィゴビーの売上高が 2 倍以上となり利益予想を上回る

<利益など>

⭕EPS $0.814(予0.753)yoy+26%

⭕純利益254億クローネ(予237億)yoy+28%

(純利益$36.5億)

<売上など>

⭕売上 $93.8億(予91.3)yoy+19%

(売上653.05億クローネ yoy+22%)

✅北米売上yoy+35%

✅オゼンピック売上278.1億クローネ($40億) yoy+43%

✅ウィゴビー売上2倍以上の93.8億クローネ

(Q1に米国で心血管リスク軽減薬として承認

週に 25,000 人以上が使用)

<ガイダンス>

👆2024 年売上高成長見通しyoy+23%

(1ポイント上方修正)←物足りなかった!

👆営業成長率26%(従来25%)

LLY イーライ・リリー決算 4/30火 寄付前(+6%✨)

(医薬品の開発・製造。ヤセ薬ゼップバウンド、Mounjaroが期待)

決算直後の騰落+5.95%✨

<ヘッドライン>

https://www.cnbc.com/2024/04/30/eli-lilly-lly-earnings-q1-2024.html

四半期利益を上回り、ムンジャロのゼップバウンドの好調な売上を受けて通期見通しを引き上げ

https://us.kabutan.jp/stocks/LLY/news/n202404301243

決算受け上昇 マンジャロおよびゼップバウンドなどのGLP-1製剤が好調

<利益など>

⭕️EPS $2.58(予2.46)yoy +59%

⭕️調整後粗利益率80.9%(予79.9%)

👆研究開発費 $25.2億(予23.8億)

✨マーケティング、販管費$19.5億(予19.8億)

<売上など>

❌売上$87.7億 (予89.2)yoy+26%

❌マンジャロ $18.1億ドル(予20.7億)

⭕️ゼップバウンド$5.17億(予3.78億)

(ゼップバウンドはほぼ売切れ状態にもかかわらず、予想を遥かに上回る)

✨この4年間、両薬の生産能力増強でノースカロライナ州施設を拡張。うち1つの工場は年後半から生産開始、他工場も25年から稼働予定。

今月初めにウィスコンシン州製造工場を買収発表し、25年末に生産開始する予定としている。

<ガイダンス>

⭕️24売上 $430億(予414.4)

(ゼップバウンドとマンジャロの供給状況が改善し、ムンジャロの保険に加入していない患者の月25ドルクーポン券は6月に期限が切れるため、年後半に売上が増加見込)

⭕️24EPS $13.75 (予12.5)上方修正✨

(従来12.20-12.70ドル)

✨この4年間、ヤセ薬両薬の生産能力増強でノースカロライナ州施設を拡張。うち1つの工場は年後半から生産開始、他工場も25年から稼働予定。

今月初めにウィスコンシン州製造工場を買収発表し、25年末に生産開始する予定としている。

<🚩ヘルスケア大型>

PFE ファイザー決算 5/1水 寄付前(+6.1%✨)

決算直後の騰落+6.1%✨

<ヘッドライン>

https://jp.reuters.com/markets/world-indices/CJ54SM5QVNPRPATFBLFONCN6YQ-2024-05-01/

通年見通し上方修正 Q1予想を上回る

コスト削減のほか、コロナ治療薬の売上が予想ほど減少しなかったことなどが追い風

<利益など>

⭕EPS $082(予0.52)yoy▼33%

✅研究開発費(調整後) 24.8億ドル(予26.6億ドル)

(今年 40 億ドルのコスト削減計画維持)

<売上など>

⭕👇売上$148.8億(予138.7億)yoy▼18.6%

⭕👇パキロビット20.4億ドル(予7.62億)yoy▼50%

❌👇コミルナティ3.54億ドル(予4.96億)yoy▼88%

(BioNTechと販売)

⭕エリキス:20.4億ドル(予19.5億)yoy+9%

(BMYと販売)

<ガイダンス>

👆24EPS $2.2(従来2.1)上方修正✨

🟰24売上$600億維持

✅コロナ治療薬「パクスロビド」とワクチン「コミナティ」の通年の売上は合計80億ドルになるとの予想

BMY ブリストルマイヤー4/25木 寄前(▼8.5%💥)

決算直後の騰落▼8.5%💥

<ヘッドライン>

https://www.cnbc.com/2024/04/25/bristol-myers-squibb-bmy-earnings-q1-2024.html

売上高は好調、四半期損失計上で15億ドルのコスト削減に着手

<利益など>

⭕EPS $▼4.4(予▼4.412)yoy▼315%

👇純損失$119 億(前年同期は純利益は$23億)

(統合失調症治療薬開発会社カルナ・セラピューティクス買収などで一時費用6.30ドルが影響)

✅2025年末までに15億ドルコスト削減する「戦略的生産性イニシアチブ」を実行中。

✅今年、2,200人の従業員をリストラ計画

<売上など>

⭕売上$118.65億(予114.8)yoy+4.6%

(大ヒット抗凝血剤エリキュースと新薬が伸び)

⭕👆Eliquis37.2 億ドル(予35.9)yoy+9%

💥ファイザーと共有するエリキュースは、連邦メディケアプログラムとの継続的な価格交渉に直面し2028 年までに市場の独占権を失うと予想されています。

👇多発性骨髄腫治療薬レブラミドyoy▼5%

👇オプジーボyoy▼ 6%

<ガイダンス>

👇2024年調整後EPSを40セントから70セントに引き下げ

JNJ ジョンソン&ジョンソン 4/16寄付前(▼2.1%💥)

決算直後の騰落▼2.1%💥

<報道>

売上高をミス。ガイダンスも保守的で、若干物足りなかったようだ。

<利益など>

⭕️EPS $2.71 ((予2.64)yoy +1.1%

👆純利益$53.5億(前年同期▼4.91億ドル)

<売上など>

❌売上 $213.8億 (予214)yoy▼14%

⭕医薬品$ 135.6億(予135)yoy+1%

(コロナワクチン除くとyoy+7%)

❌医療機器事業$78.2億(予78.7)yoy+4%

<ガイダンス>

❌24EPS$10.645(予10.65)

💥24売上$882億(従来872)

四半期配当1.24ドル+4.2%増

<🚩ヘルスケア中小型>

DOCS ドクシミティ 5/16木 引け後(予定)

GDRX グッドアールエックス 5/9木 寄付前(▼9%💥)

株価▼9%💥→翌日さらに▼4.7% ✅株価1年で+31%

✅PER▼366→ 24年12月:80(Q4予想EPS0.03)

<利益など>

⭕EPS $0.08(予0.07)yoy+14%

👇営業利益$738万yoy▼34.7%

👇営業利益率 3.7%へ(前年同期6.1%)

<売上など>

⭕売上 $1.98億(予1.96億)yoy+8%

RPRX ロイヤリティファーマ 5/9木 寄付前(▼0.1%)

株価▼0.1% ✅株価1年で▼4.6%

✅PER16→ 24年12月:6.91(Q4予想EPS1.07)

<利益など>

❌EPS $0.978(予0.987)yoy+▼39%

✅FCFにあたる

👇PCF(Portfolio Cash Flow)$7.17億yoy▼37%

<売上など>

⭕売上 $6.95億(予6.65億)yoy+▼39%

✅売上にあたる

👇PR( Portfolio Receipts)$5.84億yoy▼40%

👆ロイヤルティ収入yoy+14%

(ポートフォリオ収入 7 億 1,700 万ドル)

※23年Q1にバイオヘブン関連で4.75億ドルがあるため、前年比でマイナスです。

<ガイダンス>

通年PR 26.5億ドルyoy▼13%

✨配当を毎年一桁半ばの割合で増やす

MRNA モデルナ 5/2木 寄付前(+13%✨)

決算直後の騰落+13%✨

<ヘッドライン>

コロナ関連売上低迷にもかかわらず、モデルナは第1四半期の予想を上回った

<利益など>

⭕EPS $▼3.07(予▼3.55)yoy▼1716%

🔥12億ドルの損失(前年同期は7900万ドルの利益)

✨販売費、一般管理費を約 10% 削減(2.74億ドル)

<売上など>

⭕売上$1.67億(予1.25億)yoy▼91%

コロナワクチン「スパイクバックス」は2024年から2025年用に更新。

<ガイダンス>

2024 年上半期売上 3 億ドル(呼吸器フランチャイズから約 40 億ドル) 据え置き

<🚩ゲノム>

CRSP クリスパーセラピューティックス 5/7 火 (▼4%💥)

株価▼4%💥 ✅株価1年で▼22%

(23年12/8に鎌状赤血球症の治療法が米規制当局から初承認。ゲノム治療ブームが始まるか注目! まだ治療費高すぎるけど・・)

<ヘッドライン>

CASGEVYが承認されているすべての地域の25以上の認定治療センター(ATC)が世界中で稼働し、複数の患者から細胞が採取されている。

今後 12 ~ 18 か月以内に変革的遺伝子編集ベースの治療を受ける患者数を拡大する準備ができている。

<利益など>

❌EPS $▼1.43(予▼1.36)yoy+▼113%

<売上など>

❌売上 $50.4万(予2300万)yoy+▼99%

<🚩資本財ハイテク>

XMTR ゾーメトリー 5/9木 寄付前(+1.8%)

株価+1.8%→翌日+3.5% ✅株価1年で▼8%

✅PER▼12→ 24年12月:▼69(Q4予想EPS0.02)

<利益など>

⭕EPS $▼0.12(予▼0.13)(前年同期▼0.2)

👆営業損益1785万ドル赤字(前年同期1978万赤字)

👆調整後EBITDA$▼750万(前年同期▼1180万)

<売上など>

⭕売上 $1.22億(予1.20億)yoy+16.5%

👇アクティブ支払いサプライヤー 7,147 社yoy▼2%

<ガイダンス>

❌Q2売上$1.28億(予1.3億)yoy+15%

<🚩輸送>

UPS ユナイテッドパーセルサービス4/23火 寄前(+2.4%✨)

決算直後の騰落 +2.4%✨

<ヘッドライン>

効率改善で利益が予想を上回る!

<利益など>

⭕️EPS $1.43(予1.35) yoy▼35%

<売上など>

❌売上 $217億(予219.4)yoy▼5%

✅部門別売上高

👇米国内パッケージ売上$142.3 億yoy▼5.0%

👇海外 $42.6億 yoy▼6%

⭕1 日平均荷物量2,120 万(予2,110 万)

<ガイダンス>

⭕️24売上 $932.5億(予931)

<評価>

HSBCは格付けを「買い」に引き上げ。収益成長に戻りつつあると確信

目標株価を170ドルに設定。今148ドル

UNP (鉄道) 4/25木 (+5%✨)

決算直後の騰落+5%✨

<利益など>

⭕️EPS は 2.69 ドル(予2.5)yoy+0.74%

営業利益率は60.7%(1.4%改善)

(燃料価格の下落が営業利益率に 0.6%の悪影響があった)

<売上など>

⭕️売上 $60.3億 yoy▼0.4%

<ガイダンス>

✨Q2に自社株買いを再開

💥国際複合輸送事業の損失、石炭需要減少、軟調な経済状況から生産量の見通しは鈍化

✨強力なサービス製品、ネットワーク効率の向上、堅実な価格設定により収益性の見通しが加速

CSX CSX決算(鉄道)4/17引け後(+0.7%)

決算直後の騰落+0.7%

<利益など>

⭕️EPS $0.46(予0.45)

営業利益13.5億ドル yoy▼8%

営業利益率36.8%

<売上など>

⭕️売上 $36.8億(予36.7) yoy▼0.8%

総販売量 153 万個yoy+ 3%

複合輸送量yoy+ 7%

石炭量yoy+ 2%

商品量は横ばい

サービスを提供する市場の多くで良好な傾向が見られるため、今年の残りの期間、そしてそれ以降も勢いをさらに高めていきたい

<🚩製造>

DE ジョンディーア 5/16木 寄付前(予定)

CAT キャタピラー決算 4/25木寄付前(▼7%💥)

決算直後の騰落▼7%💥

<ヘッドライン>

https://www.reuters.com/markets/us/caterpillar-adjusted-profit-rises-steady-demand-2024-04-25/

💥機械需要の冷え込みの販売警告で株価下落

数カ月続いた機械需要が終わりに近づいている懸念

<利益など>

⭕EPS$5.6(予5.139)yoy+14%

調整後営業利益額 yoy+5%

✨強固なバランスシートとME&TのFCFでQ1は過去最高の51億ドルを自社株買いと配当に充てられた。

<売上など>

❌売上高 $158億(予160)yoy▼0.4%

👇建設機械売上▼5%

👇天然資源産業向け▼7%

💥北米を除くすべての地域で建設機械販売が低迷

(欧州の需要低迷と中国の長期低迷)

<ガイダンス>

❌24売上$670.6億(昨年と同程度)(予673億)

「われわれは、例えば掘削機など、市場が軟化していると見られる生産削減を確実に行うよう、かなり規律を持って取り組んできた」

「ディーラー在庫はわれわれが通常と考える範囲内に十分収まっているため、懸念していない」

BA ボーイング 4/24水 寄付前(▼2.9%💥)

決算直後の騰落▼2.9%💥

<ヘッドライン>

https://www.reuters.com/business/aerospace-defense/boeings-lower-max-production-will-slow-planemakers-recovery-ceo-says-2024-04-24/

納入減少で7四半期ぶりの減収報告。

1月に空中でドアプラグが爆発したことを受けジェット機生産を遅らせたことを受けて引き下げられていたアナリストの予想は上回れた。

<利益など>

⭕️EPS $▼1.13 (予$▼1.65)

💥最終損益 3.55億ドル(約550億円)の赤字(前年同期4.25億ドルよりは悪くない)

💥営業CF 33.62億ドルの赤字(前年同期 3.28億ドル)10倍悪化!

💥3月末の手元資金は75.29億ドルで12月から約5割減。

✅金融機関の融資枠が100億ドルあると強調し、資金繰り懸念を打ち消している。

👆防衛事業の営業利益率は、前年同期のマイナス3.2%から2.2%に回復

👇MAX 9航空機の一時運航停止の補償金を合わせると、民間航空機事業利益率は▼9.2%から▼24.6%に悪化

<売上など>

⭕️売上高 $165.7億 (予$152.2) yoy▼8%

✅商業機売上 $46.5億 yoy▼31%

納機83機 yoy▼6%)

(737納入67機 yoy▼41%)

🔥営業赤字は11.43億ドル(前期6.15億)

✅防衛宇宙セキュリティ売上 69.5億ドルyoy+6%

✨営業損益は1億5100万ドルの黒字に転換

✅グローバルサービス売上 $50.45億ドルyoy+7%

<ガイダンス>

👆Q2のキャッシュバーンは「相当額」になるとしながらも、フリーキャッシュの使用量はQ1の39.3億ドルのキャッシュバーンから改善する

(損失と現金流出は予想の44.9億ドルほどひどくはない)

主要サプライヤーであるスピリット・エアロシステムズ買収契約が成立した(課題はまだある)

<その他>

💥ムーディーズは信用格付けを投資適格級の最低水準に引き下げ。逆風はボーイングが80億ドルの債務返済期限を迎える2026年まで続くと予想

💥アナリストらは納入の遅さが財務・生産目標を遅らせると警告る。

(CFOは先月、2025~26年までに年間キャッシュフロー100億ドルという目標を達成するには、さらに時間が必要だと述べていました)

GE GE決算 4/23火 寄付前(+8.3%✨)

決算直後の騰落+8.3%✨

(エネルギーのGE Vernov含む。4/2スピンオフ)

<ヘッドライン>

航空事業が分離されて以来初めての決算!

営業利益見通しを引き上げ!

16年ぶりの高値更新!

<利益など>

⭕️ EPS:$0.82 (予0.65)

FCF:9億ドル

<売上など>

⭕️ 売上$160.5億 (予152.5) yoy +11%

✅GE Aerospace

受注 $110億 yoy+34%

売上 $81億 yoy+15%

<ガイダンス>

❌24調整後EPS3.925ドル($3.94)

👆24営業利益64億ドル(従来62.5億)

今年の好調なスタートと2024年の残りの見通しを踏まえ、通期利益とフリーキャッシュフロー見通しを引き上げ、世界的な航空宇宙業界のリーダーとして前進する。

<🚩航空>

UAL ユナイテッド航空 4/16引け後(+17%✨)

決算直後の騰落 +17%✨

https://www.cnbc.com/2024/04/16/united-airlines-ual-1q-2024-earnings.html

<報道>

ボーイング危機による遅延で2024年の航空機納入計画を縮小

今後数年間でエアバスA321neoジェット機のリース機材を追加する予定。

2024年は狭胴機受領を最大183機で契約済だが

年初予想の101機から61機へ減少予想。

<利益など>

⭕️EPS $▼0.15(予 $▼0.57)yoy+76%

純損失$1.24 億(前年同期$▼1.94億)

<売上など>

⭕️売上 $125.4億(予123.9)yoy+9.7%

<ガイダンス>

⭕️Q2EPS $4(予3.76 )

⭕️24EPS $10(予$9.41 )

年間資本支出を90億ドルから65億ドルに引き下げ

DAL デルタ航空 4/10水 寄付前(▼2.3%💥)

決算直後の騰落 ▼2.3%💥

<利益など>

⭕EPS 0.45ドル(予0.37)yoy+80%

営業利益6.14億ドル(営利率4.5%)

営業CF25億ドル(率+19%)かなり改善!

負債ならびにファイナンスリース支払 7.12億ドル

(上記残高194億ドル。今年40億ドル返済予定)

<売上など>

⭕売上 125.63億ドル(予125.15)yoy+6%

<路線別売上>

👆国内79.8億ドル yoy+5%

👆大西洋13.1億ドルyoy+5%

👆南米12.7億ドルyoy+12%

👆👆太平洋 5.8億ドルyoy+31%

<クラス別売上高>

👆エコノミー 54.3億ドルyoy+4%

👆プレミアム 44.1億ドルyoy+10%

👆有償旅客マイル数yoy+9%

👆座席有効マイル数yoy+7%

👇乗客マイル利回り▼2%

👆客席稼働率83%(前年同期は81%)

<需要>

👆法人旅行需要yoy+14%

🟰米国内需要yoy+3%

👆海外旅行需要yoy+12%でした。

<ガイダンス>

⭕Q2EPS 2.35ドル(予2.22)

⭕売上高154.5億ドル(予154.1億)

⭕24EPS6.5ドル(予$6.45)

🟰通年FCF35億ドル(据え置き)

✨アンケート調査では9割の企業が出張を増やす

AAL アメリカン航空 4/25木 寄付前(+1.5%)

決算直後の騰落+1.5%✨

<ヘッドライン>

https://www.cnbc.com/2024/04/25/american-airlines-aal-1q-2024-earnings.html

赤字に傾くも第2四半期予想は予想を上回る

強力な通期利益見通しで株価上昇

<利益など>

❌EPS $▼0.34 (予$▼0.29)yoy▼780%

(営業利益率は 0.6%)

💥損失3.12億ドル(前年同期は 1,000 万ドルの利益)

営業キャッシュ フロー 22 億ドル

フリー キャッシュ フロー 14 億ドル

✨Q1に負債総額を9.5 億 ドル削減。

(2025 年の負債150億ドル削減目標まで8割達成)

💥営業費用 7%増

✨平均航空機燃料価格は12.8%下落

<売上など>

❌売上 $125.7億 (予126)yoy+3.1%

👆旅客 +3.2%

👇貨物 ▼16.0%

<ガイダンス>

⭕Q2調整後EPS $1.3(予 1.15 )

❌24調整後EPS $2.75(予2.32ドル)

✨強固な基盤は整っており、引き続き通年の財務目標達成に向けて順調に進んでいる

✨ボーイングから受け取る航空機は予想より7機少なく、重大な影響は予想していない

<🚩クルーズ>

NCLH ノルウェージャンクルーズ 5/1水(▼15%💥)

決算直後の騰落▼15%💥

<ヘッドライン>

記録的な予約にもかかわらずQ1より保守的なQ2ガイダンスに失望

<利益など>

⭕EPS $0.16(予0.09)yoy+153%

✨最終$1735万の黒字転換(前年同期は$1.59億の赤字)

✨営業利益率は10.0%へ向上(前年同期は0.6%)

<売上など>

❌売上$21.9 億(予22.25億)yoy+ 20%

<ガイダンス>

Q2稼働率は 105.7%

Q2調整後 EBITDA 5 .55億ドル

🟰Q2調整後EPS 0.32 ドル は予想とほぼ一致

👆2024 年通期純利回りは、従来から 100bp増加し、5.4% から約 6.4%

👆2024年調整後EBITDA見通しを500万ドル引き上げ、22.5億ドルへ

👆2024年調整後純利益見通し、以前のから 6.35 億 ドルから 6.8 億ドルへと 4,500 万ドル増加

⭕調整後EPS見通しを1.23ドルから1.32ドルに引き上げたが、こ予想をわずか2セント上回っただけ

<CEO>

「第1四半期の記録的な予約数により、過去最高の予約と前例のないレベルの前売りチケット販売を継続できた」

RCL ロイヤルカリビアン 4/25木(+0.5%)

決算直後の騰落+0.5%

<ヘッドライン>

好調な結果でガイダンス引き上げ!

<利益など>

⭕EPS $1.77(予1.33)yoy+870%

紅海航路のキャンセルの悪影響あり

✨純利回りは固定通貨ベースで 19.3% 増

💥乗客クルーズ日数当たりの費用(APCD)5.1%増加た。

(燃料を除くと 4.1%増加)

<売上など>

⭕売上$37.28億(予36.9)yoy+29%

第 1 四半期の搭乗率は 107%

<ガイダンス>

👆24純利回りは 9.0% から 10.0% 増加予想

👆24調整後EPS10.8ドルyoy+60%

⭕Q2EPS 2.7ドル(予 2.37 )

⭕24EPS10.8ドル(予 10.00 )

✅生産能力増加予想

2024 年yoy+ 8.1%

2025 年yoy+ 5%

2026 年yoy+ 6%

2027 年yoy+ 4%

2024年にTrifectaの財務目標をすべて達成できる見込みなので、急速に成長する1.9兆ドルの世界のバカンス市場で大きなシェアを獲得することに注力できる

<🚩ホテル・レストラン・旅行>

ABNB エアビーアンドビー5/8水 引け後(▼8%💥)

時間外▼8%💥→株価▼6.9%💥 ✅株価1年で+32%

✅PER19.6 → 24年12月:32.5(Q4予想EPS0.81)

<ヘッドライン>

https://www.cnbc.com/2024/05/08/airbnb-beats-earnings-expectations-for-first-quarter-but-offers-weaker-than-expected-guidance.html

堅調な決算も、収益見通しは予想を下回り、時間外取引で6%の下落

夏の旅行シーズン前に需要鈍化へ-株価下落

<利益など>

⭕EPS $0.41(予0.24)yoy+128%

👆純利益 $2.64億yoy+126%

⭕調整後EBITDA $4.24億(予3.26)yoy+62%

1-3月期は北米での宿泊予約が減速

<売上など>

⭕売上 $21.4億(予20.6億)yoy+18%

👆総予約額 $229億yoy+12%

👆宿泊体験予約数1.326億件(予1.321)yoy+9.5%

(北米での日食中に50万人がAirbnbに宿泊)

今四半期の伸びは前四半期と「ほぼ変わらず」となるとし、アナリスト予想の約12%増に届かない見通し。これは20年以降で最低の伸び、コロナ後の旅行ブーム需要が正常化したことを示唆

👆Airbnb アプリダウンロード数yoy+60%

1 日あたりの平均料金 $173 yoy+3%

アジア太平洋yoy+21%

<ガイダンス>

❌Q2売上27.1億ドル(予27.4)

👆Q3売上伸び率はQ2から加速見通し

<CEO>

今後のイベントに向けて「旺盛な旅行需要」がすでに生じている

EXPE エクスペディア 5/2木 引け後(▼8.5%💥)

(航空券やホテルなどをネットで予約・販売するオンライン旅行代理店。)

決算直後の時間外騰落▼8.5%💥

<利益など>

⭕EPS $0.21(予▼0.139)(前年同期$▼0.2)

👆調整後EBITDA $2.55億yoy+38%

純損失$1.35億

調整後純利益2,900万

<売上など>

⭕売上 $28.9億ドル(予28)yoy+8.4%

👆総予約額 $302億 yoy+3%

👆宿泊総予約額$219 億yoy+4%

👆ホテル予約 yoy+12%

<ガイダンス>

👇民泊のVrbo部門の回復の遅さと B2C を考慮し、売上高成長率通期見通しを一桁台半ばから後半に引き下げ、利益率は前年と同等へ。

MGM MGM決算 5/1水 引け後(+2.8%✨)

決算直後の騰落+2.8%✨

<ヘッドライン>

マカオ収益の大幅な増加

(コロナ入国制限解除の収益増加)

<利益など>

⭕ EPS $ 0.74 (予0.563)yoy+66%

👇営業利益$4.58億yoy▼37.3%

👇営業利益率10.5%(前年同期は18.9%)

連結調整後EBITDARは12億ドル。

フリーキャッシュフロー3.77億ドル

オンラインギャンブル企業のBetMGMの営業損失は3260万ドル(前年同期8190万ドルから改善)

<売上など>

⭕ 43.8 億ドル(予42億)yoy +13.2%

(マカオのMGMチャイナの収益増加によるもの)

👆ラスベガス リゾート 23 億ドルyoy+4.55%

👇地方カジノ売上▼4%

<CEO>

1月に開始したマリオットとのライセンス契約は当初の予想を上回り、13万泊以上の予約あり。

日本での事業は現在も融資が実施されており順調。日本初の統合型リゾートの開発に大きなコスト上の利点をもたらした。

MAR マリオットホテル 5/1水 寄付前(▼1%💥)

決算直後の騰落▼1%💥

<利益など>

❌EPS $2.13(予2.16)yoy+2%

👆RevPAR +4.2%

👆24 Q1調整後 EBITDA11.42 億ドルyoy+4%

👇純利益yoy▼25%

👇営業利益 $8.76億yoy▼7.9%

👇営業利益率14.7%(前年同期は16.9%)

<売上など>

⭕売上$59.8億(予59.5億)yoy+6.4%

(46,000 室を追加。うち MGM リゾーツとの契約分 37,000 室)

<ガイダンス>

❌Q2EPS $2.455(予2.51)yoy+8.6%

👆Q2調整後EBITDA13.05億ドルyoy+14.5%

👆Q2全世界RevPAR yoy+4~5%

⭕24EPS $9.48(予9.44)

👆24RevPAR yoy+3~5%

👆24調整後EBITDA49.95億ドル yoy+7.4%

SBUX スターバックス 4/30火 引け後(▼16%💥)

決算直後の騰落▼16%💥

<ヘッドライン>

https://www.cnbc.com/2024/04/30/starbucks-sbux-earnings-q2-2024.html

株価は既存店売上高減少で10%下落、四半期決算は期待外れ

カフェへの来店客数が6%減少したため、同社の既存店売上高は4%減少

https://us.kabutan.jp/stocks/SBUX/news/n202405011299

既存店売上高が予想外の減収 有意な再加速は難しいとの指摘も。全世界で既存店売上高が減収、特に中国は予想以上の減収。売上高も予想を下回り。減収は2020年以来

<利益など>

❌EPS $0.68(予0.8)yoy▼8%

純利益$7.72億ドルyoy▼15%

❌営業利益率(調整後)12.8%(予14.5%)

<売上など>

❌売上 $85.63億(予91.23)yoy▼2%

❌既存店売上 ▼4.0%(予想:+1.5%)

┗❌北米 ▼3.0%(予+2.0%)

┗❌米国 ▼3.0%(予+2.3%)

┗❌海外 ▼6.0%(予+1.4%)

┗❌中国▼11%(予▼1.6%)

<ガイダンス>

🔥24収益と売上高の予想を下方修正

1桁台前半(従来予想8.5%)

🔥24全体の既存店売上伸びを下方修正

一桁台前半から横ばい(従来予想5%)

🔥中国の既存店売上高を下方修正

一桁減(従来一桁増加)

🔥EPS伸びを下方修正

横ばいから一桁前半(従来+17.5%)

✅今後4年間でサプライチェーンコスト削減が40億ドルになると予想。3年間で30億ドルという従来の予測を修正

<CEO.CFO>

半額セールや新ラベンダー・ラテ(6ドル)が、節約志向の強まる消費者に十分ではなかった。CFOは「1月の悪天候、世界中の消費者が慎重になっている点、中東紛争を反映」とのこと。

<アナリスト>

すべての主要指標で軒並み大幅な未達。逆風が予想以上に広範かつ持続的、回復を見通すには限界がある。有意な再加速は難しい。

MCD マクドナルド4/30火 寄付前(▼0.2%💥)

<ヘッドライン>

https://jp.reuters.com/markets/world-indices/3BPZTXTM3BIYHJ7DFZMOOXAJJ4-2024-04-30/

四半期利益が2年ぶり予想割れ ガザ巡る不買運動響く

パレスチナ自治区ガザでの戦闘を受け、中東などで広がっている不買運動の影響が響いた。

https://www.bloomberg.co.jp/news/articles/2024-04-30/SCRJYTT0G1KW00?srnd=cojp-v2

より大きなハンバーガーを試験導入へ-客足回復狙う

<利益など>

❌ EPS 2.70(予2.72)yoy+2.7%

販売・一般管理費用は10%増加

(デジタル関連投資や再編絡みの費用が圧迫)

❌営業利益(調整後)$27.4億(予28億)

<売上など>

⭕️売上 $61.7億(予57.5億) yoy +5%

❌👇世界既存店売上yoy+1.9%(予2.35%)

(4四半期連続で伸びが鈍化)

❌👇米既存店売上yoy+2.5%(予2.55)

(前年同期12.6%から急減)

❌国際開発ライセンス市場部門売上yoy▼0.2%(予0.98%)

<ガイダンス>

Q2米国既存店売上 横ばいを見込み

(🔥4月既存店売上は来客数減少で横ばいだったが、あらゆる所得層で買控え、特に低所得者層が顕著)

<アナリスト見込>

🔥Q2既存店売上高は米国、欧州、中東の消費低迷でコンセンサスの2.6%を大きく下回る可能性あり。

🔥海外既存店売上は、中東落込みで減少可能性があり、フランスでの軟調な業績も打撃。

🔥値上げは技術とデジタルへの投資で相殺される可能性がある。

HLT ヒルトン 4/24水 寄付前(+3.9%✨)

決算直後の騰落+3.9%✨

<利益など>

⭕️ EPS $1.53(予1.41) yoy+23%

RevPAR 2.0% 増加

<売上など>

⭕️25.7億ドルyoy+12.2%

Q1に 106 のホテル、16,800 室をオープン

(純客室数は 14,200 室増)

<ガイダンス>

24年RevPAR 2023 年から 2~4% 増加予測

❌24調整後 EPS $6.96(予 7.11 )

Q2 RevPAR2023 年から 2~4% 増加予測

❌調整後 EPS$1.83(予1.88)

CMG チポトレ 4/24水 引け後(+6.3%✨)

決算直後の騰落+6.3%✨

<へッドライン>

マージン率改善で株価上昇!

<利益など>

⭕️EPS $13.37 (予11.68) yoy+27%

⭕️👆営業利益率 16.3% (前年同期15.5%)

(予15.3%)

⭕️👆Restaurant level 営業利益率 27.5%

(1.9%向上)(予26.1%)

<売上など>

⭕️売上 $27億(予26.7)yoy+14%

👆既存店舗 売上 yoy+7.0%

✅新規店舗: 47店

✅レストラン総数は 3,479 軒

<ガイダンス>

24既存店売上 一桁台半ばから後半の成長

✅285~315店舗の新規出店計画

<🚩店舗系>

ONON オンホールディングス 5/14火 寄付前(予定)

HD ホームデポ 5/14火 寄付前(予定)

DRVN ドリブンブランズ5/2木( ▼20%💥)

(自動車サービス会社。塗料、衝突、ガラス、車両修理、オイル交換、メンテナンス、洗車など)

決算直後の騰落▼20%💥

<利益など>

⭕EPS $0.23(予0.188) yoy▼8%

👇純利益 $430万 yoy▼85.5%

👆調整後EBITDA $1.31億 yoy+6%

👆営業活動CF $6,030万yoy+64%

<売上など>

❌売上5.72億(予5.84)yoy+1.7%

システム全体売上16億ドルyoy+7%

既存店売上yoy+0.7%

新規出店144店舗

13四半期連続で既存店売上高成長中

<ガイダンス>

(M&A の可能性は織り込んでいない)

24売上 $24億

24調整後EBITDA $5.5億

24調整後EPS$0.94

<CEO>

CFOが退任。後任は暫定で副社長。後任を探すため、大手人材紹介会社の協力を得て包括的な調査中

<🚩EV(電気自動車)>

RIVN リビアン 5/7火 引け後(+0.2%)

時間外▼10%中→株価+0.2% ✅株価1年で▼29%

✅PER▼1.7 → 24年12月 ▼2.58(Q4予想EPS▼0.66)

(PERは悪化見込、期待は低い)

<ヘッドライン>

https://www.bloomberg.co.jp/news/articles/2024-05-07/SD4X59T1UM0W00

予想上回る赤字幅-EV生産計画は維持

<利益など>

❌EPS $▼1.24(予▼1.15)yoy+0.8%

👆粗利 $▼5.27億 (前年同期▼5.35億)

👆調整後 EBITDA$▼7.98億 (前年同期$▼10.2億)

💥納入車両 1 台あたりの粗利益は▼38,784 ドル

<売上など>

⭕売上 $12億(予11.6億)yoy+82%

👆生産台数 13,980台 yoy+49%

👆納車台数 13,588台 yoy+71%

<ガイダンス>

24生産台数 57,000台(計画維持)

24調整後 EBITDA$▼27億ドル

✨SUVのR2モデルの生産販売の設備投資を $5.5億減らし、$12億ドルへ修正

JOBY ジョビー 5/7 火 寄付前(▼2.9%💥)

株価▼2.9%💥→翌日▼9%

(エアタクシー企業。トヨタと提携。イオンの屋上にも離発着できるように。万博で飛ばす予定。

4人乗客を時速約320キロで最大240キロ飛ばす)

<ヘッドライン>

https://news.yahoo.co.jp/articles/3c3db8c1020a09c91d085ca363a73de866a92e95

eVTOL2機が1500回の試験飛行と5万2800キロの飛行を完了、25年商用化に向け次の段階に移行すると発表。 カリフォルニア州の工場は年間25機の目標生産率で拡張工事中

<利益など>

⭕EPS $▼0.14(予▼0.17)

<売上など>

❌売上 $2.5万(予5.2万)

<プレスリリース>

✅エアタクシー独占的権を付与するドバイ政府との合意に基づいて、アブダビ首長国における電動エアタクシーエコシステム開発支援するため、アブダビ政府の3部門と多国間協定を締結。

✅2025 年にマクディル空軍基地に 2 機の航空機を納入するという約束を通じて、米空軍とのパートナーシップを拡大

✅9 億 2,400 万ドルの現金と短期投資により、強力なバランスシートを維持

LCID ルシッドモータース 5/6月 引け後(▼14%💥)

株価▼14%💥 ✅株価1年で▼62%

✅PER▼2.1→24年12月▼2.75(Q4予想EPS▼0.24)

(PER悪化見込で期待は低い)

<利益など>

❌EPS $▼0.3(予▼0.25)yoy+▼30%

調整後EBITDA $▼5.98億 7%改善

FCF▼7.15億ドル

公的投資基金私募で10億ドル調達

総流動性資産50.3億ドル

<売上など>

❌売上 $1.72億(予1.82億)yoy+15.6%

👆Q1納車 1967台 yoy+40%

Q1生産台数: 1,728台

(現在約9,000台の年間生産台数見通し

BYDDY 決算 BYD 4/29月(+1.9%✨)

決算直後の騰落+1.9%✨

<ヘッドライン>

https://www.bloomberg.co.jp/news/articles/2024-04-29/SCPGO6T0G1KW00

売上高が予想に及ばずー積極的なEV値下げが利益圧迫

・EV+ハイブリッド車販売台数14%増、輸出153%急増!

・独VW抑えて昨年中国トップに浮上、ほぼ全車種で値下げ

<利益など>

⭕EPS 0.433(予0.382) yoy+5.6%

純利益45.7億元(約990億円)yoy+11%

<売上など>

❌売上$172.4億(予182.2)yoy▼0.6%(QoQ▼43%)

❌売上 1249.4億元(予1325.3億)yoy+4%

👆自動車販売台数 62.4万台yoy+14%

(うち純粋なEVは30万台yoy+13%)

(テスラは納車台数38.7万台yoy▼8.5%)

👆👆輸出台数9.79万台yoy+153%

<ガイダンス>

昨年から年間売上高を20%増が目標。

ゴールドマン・サックスの調査では今年の中国の新エネルギー車の販売台数は2023年より減少予想。さらなる値引きがあれば業界の収益性がマイナスになる可能性。

<強さの秘密>

祖業は電池。6か国でリチウム鉱山権益を保有、研究開発に10万人

<🚩自動車>

TM トヨタ自動車 5/8水 (+0.22%✨)

株価+0.22%✨ ✅株価1年で+79%

✅PER8.6 → 25年3月:9.9

<ヘッドライン>

https://www.nikkei.com/article/DGXZQOFD027S60S4A500C2000000/

トヨタが日本企業初の営業益5兆円 24年3月期、HV拡大

https://www.bloomberg.co.jp/news/articles/2024-05-08/SCQTUNT0G1KW00?srnd=cojp-v2

「足場固め」で今期営業益2割減予想-市場予想下回る

<利益など>

⭕EPS $4.67(予4.12)yoy+54%

👆営業利益:5兆3529億円 yoy+96%

👆純利益:4兆9449億円(2倍)

自社株買い:上限1兆円

<売上など>

⭕売上 $711.6億(予668億)yoy▼1.3%

👆売上 45兆953億円 yoy+21%

<ガイダンス>

👇今期25年3月期営業利益 4.3兆円yoy+20%

(グループ会社の不正などで足場固めに注力)

為替の前提を1ドル=145円へ

👇グループ世界販売台数 前期比▼1.3%

❌売上 46兆円(予46.1兆円)

❌営業利益 4.3兆円(予5.34兆円)

❌グループ世界販売:1095万台(前期1109万台)

👆HV車販売447.6万台yoy+25%

HV販売が堅調

今期は意志を持って足場固めに必要なお金と時間を使っていく

(人的資本投資3800億円、EVやソフトウエア、AI投資3200億円が減益要因)

RACE フェラーリ 5/7 火 寄付前(▼6.2%💥)

株価▼6.2%💥 ✅株価1年で+38%

✅PER 52 → 24年12月48.75✨(Q4予想EPS1.98)

(PERは少し低下見込。期待は高くない)

<ヘッドライン>

出荷台数とQ1見通しが期待外れ

<利益など>

⭕EPS $2.1(予2.0)yoy+20%

👆EBITDAyoy+12.7%

<売上など>

⭕売上 $17.1億(予●16.7億)yoy+10%

🟰総出荷台数 3,560 台(yoy横這い)

✅地域別出荷台数

👇中国・香港・台湾yoy▼20%

👆EMEAyoy+3%

👆南北アメリカyoy+4%

<ガイダンス>

24年度の見通しは据え置き

GM GM決算 4/23火 寄付前(+4.4%✨)

決算直後の騰落+4.4%✨

<ヘッドライン>

https://jp.reuters.com/markets/world-indices/DF2FERV255KSBL4YOQCQRFIUYE-2024-04-23/

米GM、第1四半期は予想上回る増収増益 通年利益見通し上方修正

https://www.bloomberg.co.jp/news/articles/2024-04-23/SCEA4HT0G1KW00?srnd=cojp-v2

通期のガイダンス引き上げ、米トラック販売好調-中国では苦戦

<利益など>

⭕️EPS $2.62(予2.14)yoy+19%

👆純利益 30億ドル yoy+24.4%増

👆調整後EBIT 39億ドルyoy+1.8%,QoQ+120%

👆純利益率 6.9%(前年同期6.0%)

👇調整後EBIT利益率9.0%(前年同期9.5%)

💥中国では損失額1億ドル

(中国を除く米国外市場は黒字も前年同期よりはるかに少ない額)

つまり、米国経済は強い!

<売上など>

⭕️売上高 $430億 (予419) yoy+7.5%

⭕EV小売納車台数yoy+ 21% 増加

(キャデラック リリク販売は「初期の販売勢いが良好」)

✨好調な要因は価格の高い大型ピックアップトラック販売増。

<ガイダンス>

⭕👆24EPS $9.5(従来9.0)(予9.02)

👆24調整後利益135億ドル(従来130億ドル)

✨金利が高水準だがQ1需要は堅調だった。4月も価格は安定的、年内に2~2.5%値上げする計画

<課題>

💥中国での販売減速と、人身事故の影響で苦境に陥っている自動運転車部門クルーズへの対応💥

F フォード決算(+0.7%)

決算直後の騰落 +0.7%

<利益など>

⭕️EPS $0.49 (予0.42)yoy▼22%

<売上など>

⭕️売上 $427.8億(予401)yoy+3.2%

👆商業部門売上180億ドル yoy+36%

👆フォード・ブルー売上218億ドルyoy+13%

(利益9.05億ドル)

💥EV部門のモデルeは13.2億ドルの損失

👆ハイブリッド売上yoy +36%

<ガイダンス>

✨調整後 EBIT は据置で上限の 120 億ドルで報告すると予想

✨フリーキャッシュフロー70億ドル(従来65億ドル)

✨設備投資は当初の 87.5億ドルから 85 億ドルに減少すると予想されます。

✨2024 年に 20 億ドルのコスト削減を達成目標

<🚩スポーツベッティング>

DKNG ドラフトキングス 5/2木 引け後(+2%✨)

決算直後の時間外騰落+2%✨

<ヘッドライン>

予想外の利益を記録し上昇!モバイルスポーツ賭博は拡大中!

<利益など>

❌EPS $▼0.3(予▼0.28)

✨営業赤字は$1.388億で前年同期 $3.9億から縮小

⭕MUP あたり平均収益$114(予105)yoy+25%

(スポーツブックとiGamingプロモ再投資での改善による)

⭕✨調整後 EBITDA $ 2,240 万(予520万)

(前年同期は$▼2.2億)

<売上など>

⭕️売上高 $11.7億(予11.2)yoy+53%

❌月間有料顧客数MUP340万人(予356 万)yoy+23%

<ガイダンス>

⭕️24売上 $49億(予48.2)上方修正

👆調整後EBITDA $5億( 4.6億ドルから 引き上げ)

<CEO>

✨今年、米国人口11%の9つの州が、モバイルスポーツ賭博を合法化する法案を提出、あるいは次の選挙中に国民投票を実施する可能性のある法案を提出したことに言及。

<🚩メガバンク>

WFC ウェルズ・ファーゴ 4/12金 寄前(▼0.4%💥)

決算直後の騰落 ▼0.39%💥

https://www.bloomberg.co.jp/news/articles/2024-04-12/SBTTA9T0AFB400

純金利収入が市場予想を下回った。融資の伸びが低調だったうえ預金金利引き上げへの圧力が強まり、金利上昇の恩恵を打ち消した。

(数字的にもパッとしません・・)

<利益など>

⭕️EPS 1.20ドル (予1.06)yoy▼2.4%

(FDIC特別評価のための追加費用2.84億ドル含む)

👇❌純金利収入122.2億ドル(予123億)yoy▼8%

(顧客が利回りが高い口座に資金移動、ローン残高減少など、金利上昇が資金調達コストに影響したため)

👇純金利マージン2.81%(前年同期3.20%)

✨貸倒引当金9.38億ドルyoy▼22%

👇総融資残高は9281億ドル(前年同期9486億ドル)

👆💥クレカ融資残高464.1億ドルyoy+15%

👇💥総預金残高1.34兆ドル(前年同期1.36兆ドル)

👆非金利収入86.4億ドルyoy+7%

<売上など>

⭕️売上208.6億ドル(予201.9)yoy+0.64%

✅法人および投資銀行部門売上 49.8 ドルyoy+2%

✅ウェルス・アンド・インベストメント・マネジメント部門売上37.4億ドルyoy+2%

✅商業銀行部門売上 31.5億ドルyoy▼ 5%

<レシオ>

👇株主資本利益率(ROE)10.5%(前年同期11.7%)

👇総資産利益率(ROA)0.97%(前年同期1.09%)

👇有形自己資本利益率(ROTCE)12.3%(前年同期14.0%)

<ガイダンス>

24年純金利収入yoy▼8%据え置き

全体で行っている投資が、予想される純金利収入の減少を補って余りある非金利収入の増加により、第4四半期と比べて増収に貢献した

C シティ銀行4/12金 寄付前(▼1.7%💥)

決算直後の騰落 ▼1.7%💥

https://www.bloomberg.co.jp/news/articles/2024-04-12/SBTWV5DWRGG000?srnd=cojp-v2

利益が市場予想を上回った。企業による資金調達が活発化したほか、消費者のクレジットカード利用が増えた。高金利の長期化が大手行の追い風となっている

(リストラ2万人中の効果出てますね!)

<利益など>

⭕️EPS $1.58 ($1.11)

純利益34億ドル

⭕純金利収入は135億ドル

👆💥純信用損失23 億ドル(前年同期13億ドル)

👆融資額6,750億ドル(Q4:6,890億ドル)

🟰預金額1.31兆ドル(Q4と変わらず)

<売上など>

⭕️売上高 211億ドル (予204)yoy▼2%

(インド部門の売却を除いたベースではyoy+3%)

✅サービス部門売上47.7億ドルyoy+8%

・財務および貿易ソリューション売上 35.2億ドルyoy+5%

・証券サービス売上 12 .5億ドyoy+ 18%

✅マーケット部門売上53 .8億ドルyoy▼ 7%👆QoQ+59%

・債券市場 41 .5億ドルyoy▼ 10% 👆QoQ+62%

・株式 12.2 億ドルyoy+5%👆QoQ+50%

✅銀行売上 18.2 億 ドル👆QoQ+68%yoy+35%

・投資銀行売上9.03億ドル👆QoQ+36%yoy+35%

・法人向け融資売上9.15億ドル👆QoQ+117%4yoy+34%

✅米国パーソナル バンキング売上 51.8 億 ドルQoQ+5%yoy+10%

・小売サービス19 億ドルQoQ+16%yoy+18%

・ブランドカード 26.4 億ドルQoQ+ 1%yoy+7%

・リテール バンキング 6 .38億ドルQoQ▼ 7%yoy+1%

✅ウェルス売上17 億ドルでQoQ+1% yoy▼ 4%

・シティゴールド9.43 億ドルQoQ+ 3% yoy▼ 6%

・プライベートバンク5.71億ドルQoQ+5%yoy+1%

<ガイダンス>

24売上805億ドル(据え置き、市場外の純金利収入は1年前に比べて若干減少すると予想)

「複数の従来プラットフォームを廃止し、エンドツーエンドのプロセスを合理化するとともに、リスクと管理の環境を強化する中で、われわれは順調に前進した」と述べ、経営改革が進展しているとの認識

BAC バンクオブアメリカ 4/16寄前(▼3.5%💥)

決算直後の騰落▼3.5%💥

https://www.cnbc.com/2024/04/16/bank-of-america-bac-earnings-q1-2024.html

<報道>

株式トレーディング収益が予想以上。純受取利息(NII)も予想を上回った。

ただ、貸倒損失が15億ドルと予想以上の損失を計上したことや、金利外費用が6.2%増の172億ドルと予想以上に膨らんだ。長引くインフレで支出が膨らむ。

アナリストは今回の数字に有意な動きは期待できない。CREとカードローンの信用力が弱いため、下振れの可能性もある」とのこと

<利益など>

❌EPS $0.76(予0.77)

👇純利益$66.7億yoy▼18%

預金総額$1.95兆ドルyoy+1%

⭕純金利収入$141.9億(予139.3)

💥貸倒引当金$13.2億(前年同期$9.31億)

💥損金$8.99億(前年同期$5.01億)

👆クレカ貸付残高$998億(前年同期918億)

💥30日支払遅延2.38%(前年同期1.81%)

<売上など>

⭕売上$258.2億(予254)yoy▼1.7%

✅トレーディング$51.8億(予50.2億)

・FICC $33.1億(予33億)

・株式 $18.7億(予17.1億)

✅ウェルス・投資銀行$55.9億(予53.4億)

<🚩投資銀行>

JPM JPモルガン4/12金 (▼6.5%💥)

決算直後の騰落 ▼6.5%💥

https://www.bloomberg.co.jp/news/articles/2024-04-12/SBTSLV6JLD0000?srnd=cojp-v2

純金利収入が予想をわずかに下回り、通年経費見通しを引き上げたため株価下落

でもパッと見、営業利益率、純利益率はケタ違いによくなってる!

<利益など>

⭕️EPS 4.44ドル ($4.17)yoy+8.3%

✨営業利益率、純利益率はかなり改善してる!

✨貸倒れ引当金18.8億ドル(予27.4億)(前年同期22.8億ドル)

👆預金2.43兆ドル(Q4末2.4万ドル)

👆純利益134億ドル(前年同期128億)

❗純金利収入231億ドルyoy+11% QoQ▼4%

✨7200万ドルの引当金を戻し入れ(予5.56億ドル積増し)

<売上など>

⭕️売上高 419.3億ドル(予416.89) YoY +9%

✅消費者・コミュニティー・バンキング部門

売上176.5億ドルyoy+7%

利益48.3億ドルyoy▼8%

💥クレカ融資残高2068億ドルyoy+15%

💥カード30日支払遅延比率は2.2%(前年同期1.7%)

✅法人および投資銀行部門

売上高136億ドルyoy±0%QoQ+24%

👆利益47.5億ドルyoy+8%QoQ+88%

👆投資銀行売上19.86億ドルyoy+21%

∟👇市場および証券サービス売上91.5億ドルyoy▼2%

(👇債券部売上53億ドルyoy▼7%)

(🟰株式部売上26.9億ドルyoy±0%)

👇M&A手数料5.98億ドルyoy▼21%

👆株式引受け手数料3.55億ドルyoy+51%

👆債券引受け手数料10.5億ドルyoy+58%

✅商業銀行部門

売上39.5億ドルyoy+13%QoQ▼2%

純利益18.7億ドルyoy+39%

✅アセット&ウェルスマネジメント部門

売上51.1億ドルyoy+7%

純利益12.9億ドルyoy▼6%

<レシオ>

👇株主資本利益率(ROE)17%(前年同期18%)

👇総資産利益率(ROA)1.36%(前年同期1.38%)

👇有形自己資本利益率(ROTCE)21%(前年同期23%)

<ガイダンス>

❗通年純金利収入見通し900億ドル据え置き

👆💥調整後経費は910億ドル(増加見通し)

💥経済指標は引き続き良好だが、今後重大な不確定要素が多数存在することに対し警戒を続ける

💥年次株主書簡で、金利2-8%に対応する用意がある。

GS ゴールドマンサックス 4/15(+2.9%✨)

決算直後の騰落+2.9%✨

<報道>

引き受け業務や債券取引などの回復に後押しされ、EPSは2021年Q3以来の高水準。

利益は28%増

主力事業の投資銀行業務は過去2年間は低迷していたが力強く回復!

「ほぼ完璧な結果だった」

<利益など>

⭕️EPS $11.58 (予$8.56)yoy +32%

<売上など>

⭕️売上 142.1億ドルB (予129)yoy +16%

🟡部門別売上

✅Global Banking 97.3億ドル yoy+15%

・投資銀行手数料 20.8億ドルyoy+32%

・債券為替コモディティートレーディング

43.2億ドルyoy+10%増

(住宅ローンやストラクチャード・レンディング融資収益増加で押し上げられた)

✅Asset & Wealth 37.9億ドルyoy+18%

✅Platform Solutions 6.98億ドルyoy+24%

MS モルガン・スタンレー4/16(+2.5%✨)

決算直後の騰落+2.5%✨

<報道>

14%増益-トレーディング収入が予想上回る

ウェルス・マネジメントが好調

<利益など>

⭕️EPS $2.02 (予1.66)yoy+19%

👆純利益34.1億ドルyoy+14%

<売上など>

⭕️売上 $151.36億(予144)yoy+4%

✅部門別

⭕ウェルスマネジメント$68.8億(予66.5億)yoy+4.9%

⭕株式トレーディング$28.4億(予26.8)yoy+4.1%

⭕債券トレーディング$24.9億(予23.7)yoy▼3.5%

⭕投資銀行部門14.5億(予14)yoy+16%

<🚩保険>

BRK.B バークシャーハサウェイ(+1%)

株価+1%✨ ✅株価1年で+28%

✅PER12→ 24年12月:20.9(Q4予想EPS4.87)

<ヘッドライン>

https://jp.reuters.com/markets/japan/WE2WENDAZZPEHEM2HV3ADPC7RE-2024-05-06/

手元資金が過去最高 第1四半期にアップル株保有縮小

<利益など>

⭕EPS $5.19(予4.47)

👇純利益127億ドルyoy▼64.2%

👆営業利益112.2億ドルyoy+39.1%

(保険事業が寄与)

👆現金:1,889 億ドル(前年同期1676億)

(アップル売却のため)

✅投資先の約 75% は以下の 5 社に集中

AAPL 1,354 億ドル(13%売却)

AXP 345億ドル

BAC 392億ドル

KO 245億ドル

CVX 194億ドル

<売上など>

⭕売上 $898.7億(予870.4億)yoy+5.2%

<プレスリリース・CEO>

✅緩やかな成長が見込まれる

✅現金を使いたいと思っているがリスクがほとんどなく、多額の利益をもたらすない限り、使うつもりはない

✅AAPLがバークシャー最大の株式投資であり続けるだろう

✅株式の代替や世界の紛争を考慮して現金保有を拡大することをいとわない姿勢を示し、6月末までに手元資金が2000億ドルを超える可能性がある

<🚩クレジットカード・BNPL・フィンテック>

BKKT バクト 5/14火 寄付前(予定)

ML マネーライオン 5/7火 引け後(+8.5%✨)

株価+8.5%✨ ✅株価1年で+518%

✅PER▼28 → 24年12月:55.4(Q4予想EPS0.56)

(年末にはPERプラスの見込)

<ヘッドライン>

消費者金融アプリ。返済までAIがサポート。

2013 年設立、本社はニューヨーク州

黒字達成

アプリ「MoneyLion」や「http://moneylion.com」からオンラインアクセスする金融プラットフォームを通じて、金融商品やサービスを提供する統合コアスイート(個人財務管理ツールを含む)などを手がける。

<利益など>

⭕EPS $0.6(予▼0.08)yoy+147%

✨GAAP純利益700万ドル(前年同期▼9200万)

👆調整後EBITDA$2,300万yoy+222%/QoQ+42%

👆(マージン19.4%)前年同期は7.8%

<売上など>

⭕売上 $1.21億(予1.16億)yoy+29%

👆総組成額$7.17億yoy+42%/QoQ+11%

👆顧客数1550万人yoy+98%

<ガイダンス>

👆Q2売上 $1.275億yoy+19.5%

👆Q2調整後EBITDA1850万ドル

👆Q2調整後EBITDAマージン14.5%(前年同期は8.7%)

<補足>

アファームやアップスタートはまだまだ赤字だけど、今期黒字達成! 1年で株価+518%だけど今期売上×4倍のPSR計算では『1.8倍』。アファームとアップスタートは4倍超えてる。

ただし、粗利は43%とフィンテックにしては低い。

AFRM アファーム 5/8水 寄付前(▼9.5%💥)

株価▼9.5%💥→翌日+10.3%✨→2日後▼9.2%💥

✅株価1年で+153%

✅PER▼14 → 24年6月:▼16.4(Q4予想EPS▼0.42)

(PERは悪化見込、期待は高くない)

<ヘッドライン>

完璧決算!強力な FQ4 ガイダンスにもかかわらず株価▼9.5%!

<利益など>

⭕EPS $▼0.43(予▼0.7)yoy+38%/QoQ+20%

👆取引手数料の対GMV比 5.5%(前年同期4.6%)

👆受取利息 $3.157億 yoy+77%

👆営業損失▼1.6億ドル(前年同期▼3.1億から改善)

👆純損失▼1.34億ドル(前年同期▼2.56億から改善)

👆資金調達能力はQ2末の155億ドルから166億ドルに増加、5四半期連続で増加中!

<売上など>

⭕売上 $5.76億(予5.5億)yoy+51%/QoQ▼3%(マイナスは季節性問題ない)

👆GMV $63億 yoy+36%

旅行・チケット部門yoy+35%

自動車関連yoy+20%

👆消費者直販GMV $16億yoy+49%

👆Affirm Card GMV $3.74億 yoy+1978%/QoQ▼6%

👆マーチャント・ネットワーク売上 yoy+34%

👆アクティブ消費者 1,813万人 yoy+13%

👆アクティブ・マーチャント:29.2万yoy+19%

👆アクティブ顧客数1780万人yoy+18%

👆アクティブ顧客1人あたり決済回数4.6回yoy+27%

<ガイダンス>

⭕Q4売上$5.95億(予5.79)yoy+34%

👆Q4GMV $68.5億

Q4調整後営業利益率15%~17%

<CEO>>

✅カスタマーサポートにAIアシスタントを導入し、人手をかけず60%に対応。

✨与信実績は安定しており、利回りは予想を上回った。

✅Affirmの分割払いは6週間4分割なら金利手数料無料。

3カ月以上の後払いも購入時に返済期間と金利手数料が提示される。残高は一切増えない。

✨一般的なクレジットカードの貸倒率3%。Affrimは2.4%

つまりBNPLは利用者に優しい。

UPST アップスタート 5/7火 引け後(5.6%💥)

時間外▼12%💥→株価▼5.6%💥 ✅株価1年で+34%

✅PER▼12.3 → 24年12月 ▼27.5 (Q4EPS予想▼0.05)

(PERはかなり悪化見込、期待は低い)

<ヘッドライン>

下半期には成長率回復見込み

<利益など>

⭕EPS $▼0.31(予▼0.37)

yoy+34% QoQ▼182%💥

(前年より融資・換金率が上昇したためよそうを上回ったとのこと)

⭕調整後EBITDA▼2030万(予▼2480)

貢献利益率約59%(前四半期63%/前年同期58%)

<売上など>

⭕売上 $1.278億(予1.25億)

yoy+24% QoQ▼9%💥

👆ローン組成119,380件$11億yoy+13%

⭕取引高 1.13億ドル(予1.07)。

⭕手数料収入1.38億ドル(予1.38億)(予+18%

<ガイダンス>

❌Q2売上1.25億ドル(予1.43)

(手数料収入$1.35億+利息損失▼1000万$)

👇Q2貢献利益率56%(今期59%)

👇Q2調整後EBITDA▼2,500万(今期▼2030)

Q2純損失▼7,500万ドル

Q2調整後純損失▼3,600万ドル

✨Q4EBITDAのプラス

✨24 後半 手数料収入3億ドル

<CEO>

下半期には成長率回復見込み。

現在の信用環境下でも、年末までにはEBITDAが黒字化すると予想。

MQ マルケタ 5/7 火 寄付前(+1.5%)

株価+1.5% ✅株価1年で+30%

✅PER▼15 → 24年12月▼134(Q4予想EPS▼0.045)

(PERはかなり悪化する見込、期待は低い)

<利益など>

⭕EPS $▼0.07(予▼0.08)yoy+46%

✨営業赤字4985万ドル(前年同期8743万ドルから縮小)

👇粗利 $8400万yoy▼6%(Cash App新価格設定による)

<売上など>

⭕売上 $1.18億(予1.17億)yoy▼46%

👆総処理件数TPV $666.6億yoy+33%

<ガイダンス>

👇24売上yoy▼25.5%

👆粗利益yoy+8%

<カンファ>

給与前払い市場への参入を加速

SQ ブロック 5/2木 引け後(+7.5%✨)💮

決算直後の時間外騰落+7.5%✨

<ヘッドライン>

https://www.cnbc.com/2024/05/02/block-sq-earnings-q1-2024.html

強力なガイダンスでブロック株が急騰

<利益など>

⭕EPS $0.85(予0.72)yoy+112.5%

✨純利益 $4.72億 yoy+380%

👆粗利益 $20.9億 yoy+22%

⭕調整後EBITDA $7.05億(予5.89億yoy+25%

👆Cash App粗利 $12.6億yoy+25%

👆トランザクション粗利$6.38億yoy+6%

👆サブスク・サービス粗利$14.1億 yoy+28%

<売上など>

⭕売上 $59.7億(予58.2) yoy+19.4%

👆ビットコインを除く売上 $32.3億yoy+14%

👆3月Cash App月間取引件数5,700万件yoy+6%

(取引当たり流入額 $1,255 yoy+ 11% )

👆Cash App Card月間アクティブユーザー数2400万人

👆トランザクション売上$15.1億yoy+6%

👆サブスク・サービス売上$16.8億 yoy+ 23%

👆❌GPV $544.3億(予556) yoy+6%

<ガイダンス>

👆Q2粗利$21.75億(粗利率16.5%)

Q2調整後営業利益$3.15億

(Q2調整後営利率14.5%)

⭕Q2調整後EBITDA $6.8億(予6.5)(6.7億から上方修正)

(Q2調整後EBITDAマージン31.5%)

⭕24調整後EBITDA $27.6億(予26.8)(従来26.3)

👆24調整後EBITDAマージン31%(従来30%)

👆24粗利益87.8億yoy+17%(従来86.5)

👆24調整後営業利益 $13億yoy+15%(従来11.5億)

<CEO>

世界には、単一の組織によって所有または管理されないオープン通貨が必要と信じている。

ビットコインは世界中の多くの人々に迅速にサービスを提供するのに役立つ。今後、ビットコイン製品から得られる粗利益の10%をビットコイン購入に投資する予定。

「当社は、バランスシートにビットコインを載せた最初の上場企業の1つでした」

ビットコインに投資した2.2億ドルは、Q1末で160%増の5.73億ドル

<その他>

水曜の内部告発者で顧客把握やマネーロンダリング防止規則の違反を示す資料と、経営陣が違反を無視していた証拠を政府に提供したと伝えられている。

(昨年、ヒンデンブルク・リサーチも同様の訴え)

MA マスターカード5/1水 寄付前(▼2%💥)

決算直後の騰落▼2%💥

<ヘッドライン>

https://www.reuters.com/business/finance/mastercard-profit-rises-strong-card-spending-by-us-consumers-2024-05-01/

利益は米国消費者の好調なカード支出を上回る

https://www.bloomberg.co.jp/news/articles/2024-05-01/SCT3X1T1UM0W00?srnd=cojp-v2

増収率見通しを引き下げ-カード支出額が予想下回る

通期の増収率見通しを下方修正

<利益など>

⭕EPS $3.31(予3.24)yoy+18%

👆営業利益 $36.04億yoy+14.9%

👆営業利益率56.8%(前年同期54.6%)

<売上など>

⭕売上$63.48億(予63.4億)yoy+10.5%

❌総取引高$2.29兆(予2.3兆)yoy▼2.55%/QoQ+8.5%

👆国境を越えた販売量 yoy+18%

👆交換取引yoy +13%

<ガイダンス>

2024年通期の純収入の伸び率は2桁台前半の下限になる見込み。従来ガイダンスは2桁台前半の上限だった

<その他>

マスターカードと同業ビザは1-3月に、加盟店などの事業者に課す決済手数料に上限を設けることで同意。事業者側には5年300億ドルのコスト節減が見込まれ、反トラスト訴訟の決着としては過去最大級となった

PYPL ペイパル 4/30火 寄付前(+1.4%✨)

(オンライン取引に重点を置いた電子決済ソリューションを提供)

(時間外は最大+8.7%上昇)

決算直後の騰落+1.4%✨

<ヘッドライン>

総支払額が好調で上昇

<利益など>

❌ EPS 1.08 (予1.219)yoy▼7.7%

注) 今回からnon-GAAPの算出方法変更

(⭕旧EPS1.40(予想 $1.22) (注))

🔥総営業費用 65.3 億ドル(前四半期$63 億、前年同期 $60.4 億 ドルから増加)

✅営業活動CF $19.2億 yoy+64%/QoQ▼26.4%

👆調整後FCF$18.6億 yoy+140%/QoQ+86%

<売上など>

⭕️売上$77億(予75) yoy+9.4%

👆TPV総決済額 $4,039億yoy+14%

👆決済取引 65億件 yoy+11%

👆アクティブアカウントあたり決済取引件数 60件 yoy+13%

🔥Active accounts 4.27億 yoy▼1% QoQ+0.4%

<ガイダンス>

❌Q2売上高 $77.6億(予想 $78.1)yoy+6.5%

👇Q2EPS $0.83 (前年同期 $0.92)

2024年は依然として移行の年。戦略的取り組みを推進し、コスト削減し、質の高い収益性成長を目指し適切な再投資に注力

V VISA決算(+0.3%✨)

決算直後の騰落+0.3%✨

<ヘッドライン>

https://www.bloomberg.co.jp/news/articles/2024-04-23/SCEWQAT1UM0W00

利益が17%増、市場予想上回る-カード支出が増加

<利益など>

⭕️EPS $2.51(予2.43)yoy+10%

調整後純利益51億ドルyoy+17%

<売上など>

⭕️売上高 $87.8億(予86.2)yoy+9.9%

👆米国カード支出yoy+6.2%

👆TPV yoy+7%

<ガイダンス>

Q3売上成長率2桁台前半

Q3EPSyoy+13%

🟰年間営業費用増加 2 桁前半(据置)

🟰24年度純収益成長率2桁台前半(据置)

🟰24EPS 成長率 10 %台前半(据置)

AXP アメリカンエキスプレス 4/19(+6.2%✨)

決算直後の騰落+6.2%✨

<利益など>

⭕️EPS $3.33(予2.95)yoy+39%

👆純金利収入 $37.7 億yoy +27%

⭕️信用損失引当金$12.7億(予13.2億)

カード会員ローン$1266億(前四半期1,260 億)

<売上など>

⭕️売上 $158億(予157.9)yoy+11%

❌総取扱額$4190億(予4340億)QoQ▼3%

<ガイダンス>

⭕️24売上 $665.7億(予662.5)

⭕️24EPS $12.9 (予12.84)

<🚩生活必需品>

WMT ウォルマート 5/16木 寄付前(予定)

KO コカコーラ 4/30火 寄付前(▼0.44%)

決算直後の騰落▼0.44%

<ヘッドライン>

✨EPS、売上高、既存事業売上高も予想を上回った。

✨ガイダンスは既存事業売上高の見通しを上方修正も為替逆風が売上と利益に与える影響は従来予測より大きいと警告🔥

まちまちの評価

<利益など>

⭕️EPS $0.72(予0.7)yoy +5.9%

👇連結営業利益 yoy▼36%

(フェアライフ社の買収公正価値の条件付負債再測定関連7.65億ドルなどによる)

<売上など>

⭕️売上$113億 (予110)yoy +3%

⭕️本業売上yoy+11%(予 +6.1% )

👆ラテンアメリカ (+22%)

👆EMEA (+15%)

👆北米 (+7%)

👆アジア太平洋 (+7%)

✅ボトリング投資 (+13)

<ガイダンス>

24EPS +4~5%

⭕24年既存事業売上成長見通しyoy+8.5%(予+6.9% )

(従来+6.5%から上方修正✨)

✨🔥通年既存事業売上成長見通しを上方修正したが、為替逆風が売上と利益に与える影響は従来予測より大きいと警告

PEP ペプシコ 4/23火 寄付前(▼3%💥)

決算直後の騰落▼3%💥

<ヘッドライン>

https://www.cnbc.com/2024/04/23/pepsico-pep-q1-2024-earnings.html

利益は予想を上回ったが、製品リコールや低所得層消費者の低迷が米国の売上高に打撃

<利益など>

⭕️EPS $1.61(予1.52)yoy+7%

👆純利益 $20.4億(前年同期19.3億)

👆ヨーロッパ営業利益yoy+50%

👆ラテンアメリカ営業利益yoy+22%

<売上など>

⭕️売上 $182.5億(予181.1)yoy+2.3%

⭕️👆オーガニック売上yoy+2.7%(予+2.3%)

💥Quaker Foods (北米)yoy▼24%

(12月にサルモネラ菌汚染でリコール!

クエーカーオーツ工場を6月に閉鎖予定)

<ガイダンス>

🟰24EPS $8.15(予8.15)

👆オーガニック売上 +4%~

PG P&G決算 4/19引け後(+0.54%)

決算直後の騰落+0.54%

<利益など>

⭕️EPS $1.52(予1.41)yoy+11%

<売上など>

❌売上 $202億(予204.1)yoy+0.6%

👆Beauty +2%

👆Grooming +3%

👆Health Care +2%

👆Fabric & Home Care +2%

👇Baby, Feminine & Family Care ▼2%

<ガイダンス>

❌24 売上844億ドル(予848)yoy+ 3%

👆24EPS成長率+10.5%(従来8.56%)

✅設備投資:24売上の約4%となる見込み

<🚩素材>

FCX フリーポートマクモラン(銅) 4/23火(▼2%💥)

決算直後の騰落▼2%💥

<ヘッドライン>

銅の生産量は増加、価格は下落したが金が輝いた

<利益など>

⭕️ EPS $ 0.32 (予0.267)yoy▼38%

✅Q1平均実現価格

・銅 $3.94/ポンド

・金 $2,145 / オンス

・モリブデン $20.38/ ポンド

<売上など>

⭕️売上 $63.2 億(予57億) yoy+17.3%

(Q4の59億ドルから増加)

✅Q1生産量

👆銅 11 億ポンド(予10億)

👇金が 54.9万 オンス(予57.5万)

👇モリブデン 1,800 万ポンド(予2000万)

<その他>

アナリストらによると、鉱山の発見が難しくなり、建設費用が高額になるため、EV、再生可能エネルギー、送電網の拡大のために、今後数年間で数百万トンの新たな供給が必要になるという。

NUE ニューコア(鉄) 4/22月 引け後(▼9%💥)

決算直後の騰落▼8.9%💥

<ヘッドライン>

収益は逃したものの、Nucor CEOは今年の成功に自信を持っている

https://www.cnbc.com/2024/04/23/despite-earnings-miss-nucor-ceo-is-confident-this-year-will-be-a-success.html

<利益など>

❌ EPS $3.46(3.67)yoy▼22%

純利益 8.4億ドル

<売上など>

❌ 売上 $81.4億(予82.6)yoy▼6.6%

<ガイダンス>

👇Q2利益はQ1より減少と予想。

利益減少の要因

・製鉄所部門利益減少

・鉄鋼製品部門も平均販売価格低下で若干減少予想

👆原材料部門の利益は、直接還元鉄施設とスクラップ処理事業の収益性向上で利益増加と予想。

AA アルコア(アルミ) 4/17引け後(▼0.23%)

決算直後の騰落▼0.23%

<利益など>

❌EPS $▼0.81 (▼0.55)yoy▼252%

調整後EBITDA $1.32億

<売上など>

⭕️売上 $26億(予25.6)yoy▼2.6%

<ガイダンス>

🟰24 アルミナ部門もアルミ部門も総生産量と出荷量は従来予測から変わらず

💥24 Q2アルミナ部門の調整後 EBITDA に、オーストラリア事業の季節メンテ、その他採掘コストの増加で2,000 万ドルの悪影響が発生すると予想。

💥アルミ部門はエネルギーコスト上昇でアルミ部門のアルミナコストは、前四半期比 1,500 万ドル悪化予想

<🚩エネルギー>

EURN ユーロナブ決算 5/8水 寄付前(+7.1%✨)

株価+7.1%✨ ✅株価1年で+18%

✅PER3.3 → 24年12月:8.9(Q4予想EPS0.53)

<利益など>

⭕EPS $2.47(予0.44)yoy+186%

<売上など>

❌売上 $2.12億(予2.15億)yoy▼31%

一日当たりの平均定期用船相当率 2,889 便

<プレスリリース>

世界石油需要は 2024 年の最初の数か月間は底堅さを維持。国際エネルギー機関 は2024 年の世界石油需要を日量 +110kb 上方修正。

トンマイル原油取引は持続的な成長が見込まれており、2024年には4.3%、2.5%増加予測。 主に米国の石油輸出が 2024 年 4 月中旬に史上最高値を記録したことが要因。

受注残高は過去の平均を下回り、VLCCが5.1%、スエズマックス船が13.8%。

供給側は世界的な船舶老朽化によってさらに支えられている。 2026 年までに保有船の約 25% が 20 年以上経過すると予想されており、運用と効率の面で課題。

TRMD トーム決算 5/8水 寄付前(+2.5%)

(タンカー)

株価+2.5% ✅株価1年で+26%

✅PER4.6 → 24年12月:5.06(Q4予想EPS1.56)

<利益など>

⭕EPS $2.26(予2.19)yoy+26%

👆EBITDA 2.66 億 ドル yoy+34%

👆純利益 2.092億ドル yoy+36%

✅同四半期終了後TORMはMR船1隻の売却契約を締結し、Q2に引き渡し予定

<売上など>

❌売上 $3.3億(予3.4億)yoy+▼15%

定期船換算収益 (TCE) 3.3億 ドルyoy+24%

<プレスリリース>

地政学的な緊張や製油所の混乱が航路に影響を及ぼし航海距離が増加する中、プロダクトタンカー市場は、年初の高水準に比べて四半期の終わりに向けて運賃が下落したにもかかわらず、依然として堅調

BEP ブルックフィールドリニューアブル5/3金(+4.5%✨)

<ヘッドライン>

マイクロソフトへ再生エネルギー供給!AIデータセンター電力!

<利益など>

❌EPS $▼0.23(予▼0.138)yoy▼156%

<売上など>

❌売上 $11.25億(予12.9)yoy+12%

<発表>

✅マイクロソフトとの提携発表に加え、年間5,200ギガワット時の発電供給契約を確保。

この契約は10年後まで年間7,000MW以上の新規容量を供給する上で、当社にとって有利な位置づけ。

マイクロソフトと20年までに約1,000MWのプロジェクト実施予定

✅今年中に~7,000MWの新規再生可能エネルギー容量を導入する予定

✅2026年から2030年にかけ、米国と欧州で10,500MW以上の新しい再生可能エネルギー容量を提供する予定

✅60億ドルの資金調達を実行しバランスシートを強化。魅力的な投資のための44億ドルの流動性を確保し四半期を終えた。

BTU ピボティ 5/2木 寄付前(+0.5%)

(石炭)

決算直後の時間外騰落+0.5%

<利益など>

❌EPS $0.3(予0.309)yoy▼82%

👇純利益 3,960万ドル yoy▼85%

👇調整後 EBITDA $ 1.6 億yoy▼59%

<売上など>

⭕売上 $9.84億(予9.8億) yoy▼28%

<CEO>>

長期的なキャッシュフローをさらに冶金用石炭に置くための措置を続けています。

APA 5/2木 寄付前(▼4.3%💥)

(ガイアナの隣のスリナムでオフショア油田。HESの3年遅れのイメージ)

決算直後の騰落▼4.3%💥

<利益など>

❌EPS $0.78(予0.96)yoy▼8%

<売上など>

⭕売上 $19.03億(予18.8)yoy▼2.5%

1日石油換算389,000バレル生産

<ガイダンス>

2024年に上流の石油・ガス資本に27億ドル投資計画。

新たに統合されたリグフリートを積極的に管理しグレードを上げていくため、米国では今年の平均10 基のリグが稼働予想

XOM エクソンモービル4/26金 寄前(▼2.8%💥)

決算直後の騰落▼2.8%💥

<ヘッドライン>

記録的な利益の伸びが鈍化し、第1四半期の利益未達を記録

シェブロンとの差は今後さらに拡大する可能性も

<利益など>

❌EPS$2.06(予2.189)yoy▼27%

👇純利益$82.2億(前年同期114億)

(ただし10 年間でQ1純利益としては2 番目に高い)

⭕営業CF$147億(予137)

✨333億ドルの現金があるため、キャッシュリターンを増やすか、買収を追求するか選択でき、純負債資本比率は3%でここ10年以上で最低

<売上など>

⭕売上830.8億(予79.7)yoy▼4%

👆ガイアナでQ1生産量 60 万バレル/日

(Q4:44 万バレ)記録的な量の燃料を生産中!

👆石油生産量25.5億バレル yoy+2.5%

(米国▼0.5%/アジア▼5%/カナダ・南北アメリカ大陸+15.2%)

👇上流部門56.6億ドルyoy▼12.3%

👇エネルギー製品部門13.7億ドルyoy▼67%

👆👆化学製品7.85億ドルyoy2倍以上

👇特殊製品7.61億ドルyoy▼1%

<CEO>

シェブロンとの仲裁訴訟に関与しているため、ヘス(HES)の買収には興味がない。

✅アナリストによると2019~ 2023 年のエクソンの設備投資額 940 億ドルはシェブロンの 3 分の 2だったが成果あり。

CVX シェブロン 4/26金 寄付前(+0.4%)

決算直後の騰落+0.4%

<ヘッドライン>

https://www.cnbc.com/2024/04/26/chevron-cvx-q1-earnings-report-2024.html

シェブロンは利益予想を上回ったが、精製マージンと天然ガス価格の低下で利益が減少

<利益など>

⭕EPS$2.93(予2.92)yoy▼17%

👇純利益55億ドルyoy▼16%

👇フリーキャッシュフロー27 億ドル(前年同期 42 億)

👆米国石油ガス事業利益20億ドルyoy+16%

👇米国精製事業利益4.53億ドルが半分以下に急減。

👇国際精製部門利益3.3億ドルはyoy▼60%

👆設備投資 41 億ドルyoy+37%

✅60億ドルを株主還元

👇資本利益率は12.4%で、昨年第1四半期の14.6%を下回った。

<売上など>

❌売上487.16億(予507)yoy▼4.1%

👆世界生産量334万バレル/日yoy+12%

👆米国で日量157万バレルの石油とガスを生産yoy+35%

<CEO>

ヘス社の買収が2024年に完了すると確信している

🚩ミーム株

AMC AMC決算 5/8水引け後(▼4.4%💥)