おはようございます❗️6/10金曜です❗️

🌟全体観・ドル円介入🌟

今日は、ECBが量的緩和措置である資産購入プログラムAPPを7月1日に終了を表明し、7月から利上げを開始する方針発表です。

金利差でますます円が売られます。

ドル円ですが、134円台のままです。

ドル円はそろそろ日銀のドル売り介入かもしれません。

1998年は135円付近で実施されました。

しかし、2002年に134円まで円安が進んだ際は介入はありませんでしたし、昨日、日銀は為替レートを金融政策の目標にしていない、インフレ目標を安定的に達成しておらず、金融緩和は半分しか成功していないと発言していました。

加えて米国はインフレのため容認が難しいとおもわれていますが、急激なドル円の動きが、過度なドル円の変動の定義に変動率・変動幅・1日、1週間、1か月すべてに当てはまります。

円安政策ですが、急激な円安は問題です。一気に円安が進むと歯止めが利かなくなり、円がゴミになってしまいます。

金融緩和継続で、円独歩安を止めるには介入しかありません。

でないと、金融政策・金利差、決済通貨のドル買い等で永遠に円安が進みます。

明日は最も重要な消費者物価指数CPIの発表です。

ブルームバーグの記事で、『米インフレは生活必需品10%超の伸び-10日のCPIでは一段の上昇も』と記事がありますが、アルミ需要減、先日のインテルからの半導体需要減発言、小売りの在庫増加などデフレ要因も報道されてきています。

エネルギーや食品は値上がりしていますが、明日のCPIはどうなるでしょうか。 高い数値ならFRBのさらなる利上げで株売り、低い数値なら上がる可能性はありますが、内容によっては景気後退が示唆されて株売り、債券買いに流れることも考えられます。

Apple CEO の Tim Cooさんが、ハイテク企業がユーザーを監視することについて、ほとんどの人間の行動や相互作用の方法を変える可能性があるため、「非常に心配している」と述べました。

そして、上海の一部で再ロックダウンもあり厳しい相場となりました。

ウェルズ・ファーゴは、バイオテクノロジーM&Aが加速すると発表しています。 アーセリックス今日も上がってます。ACLX

テスラ ▼0.89%

中国生産5月は3.3万台 4月の1万台から少し回復です。

4月のテスラEV世界シェアはここ3年で最低で世界のEV販売市場でのシェアは27%から10%に低下していました。

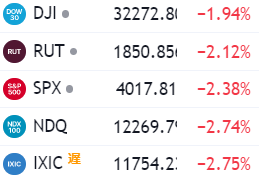

<今朝のヒートマップは炎上!出来高高め!>

10年利回り微増、指数は全滅です。

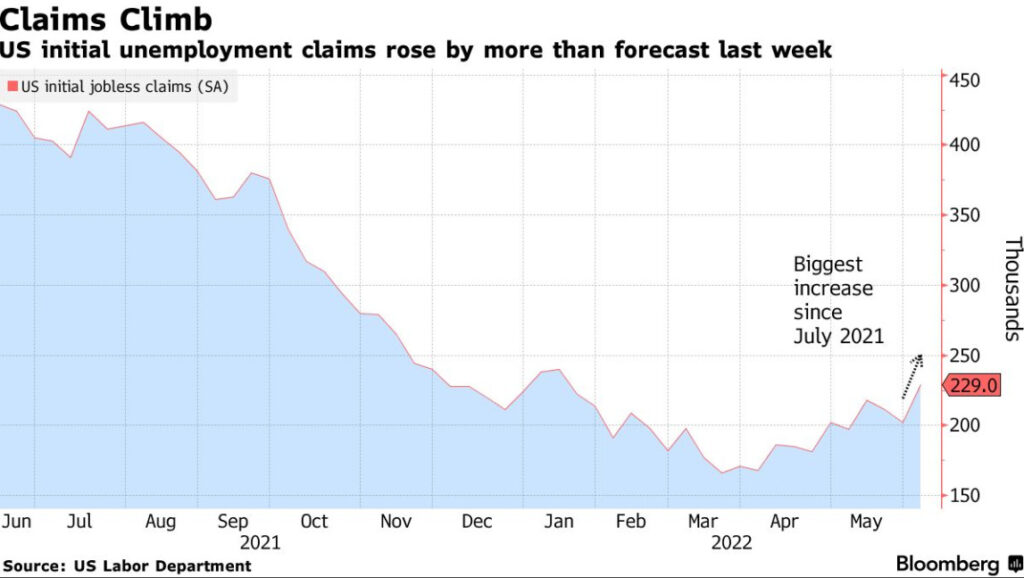

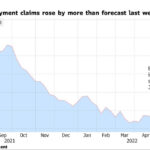

🌟米新規失業保険申請は増加も雇用は堅調です🌟

米新規失業保険申請件数、7月以来の大幅増-連休を含む – Bloomberg

6月4日までの1週間の新規失業保険申請件数(季節調整済み)

の発表がありました。 最近リストラ発表が相次いでいるので、景気後退が近づいているか確認してみましょう。

結果は、ほぼ1年ぶりの大幅増でした。

前週比2.7万件増の22.9万件と市場予想の21万件を上回りました。

ただし、祝日のメモリアル・デーが集計期間に含まれています。失業保険統計は祝日前後にノイズが入りやすいため、次週の統計で再確認が必要です。

失業保険継続受給者数は週130万人とほぼ横ばいでした。

ムーディーズのエコノミストは採用難が広がっていて、企業は解雇を控えていると指摘。

若いハイテク企業や、消費がモノからサービスにシフトしたため、小売業者には雇用の弱さが見え始めています。

新規申請件数はコロナ前の水準付近ですが、今回のような大幅増が続けば雇用市場軟化です。

🌟上海の一部で再ロックダウン! 中国株売り!🌟

上海中心部の一部では感染リスク管理で外出を2日間禁止!

3つの地区では6月23日まで5回の検査が義務です。

200万人強がコロナ防止で再ロックダウンです!

当局は対話アプリウィーチャットで、11日に全住民を対象にPCR検査を行い、完了後に封鎖解除と表明。

それにしても5回もPCRはなかなかの費用がかかりますし、徹底具合がすごくて驚きます!

上海では8日に行動規制が敷かれている区域でコロナ新規感染者の症状有りが4人。

再ロックダウンの区では報告はありませんでした。

新たなコロナ規制に抗議活動が起きています。

ロックダウン2カ月間に数え切れないほどの駐在員が退去し、外国企業からは投資計画を警告する声が満ちあふれ、上海のイメージは失墜していました。信頼回復のため上海市は、今月中に自動車や商社、半導体、など主要分野の外国企業と計20回の会合を開く計画にしています。

英国商工会議所のアナリストは外資にとってコロナ規制の不確実性の高さが大きな問題になっており、多くの企業が活動を先送りするか削減、あるいは中国市場から完全撤退する結果を招いていると語りました。

ゼロコロナの影響は完全には払拭できておらず、サプライチェーン回復にはまだ時間がかかる見方です。世界の供給網をも揺るがすリスクとして、今後も警戒が必要です。

数人の感染でも都市封鎖する等、民主主義の国とはまったく考え方が異なる理屈が通用しない部分があります。 一党独裁の間は、触らぬ神にタタリなしのスタンスが安心かもしれません。予想できません。

原油は需要懸念からか少し下がりました。

BABA ▼8%🔥

また、アリババ株は昨日15%上昇し200日線に近づき期待が高まっていましたが、金融関連会社のAnt Groupが上場計画復活はないと述べた後下落しました。

2020年11月にアリババ創設者ジャック・マーのAnt GroupのIPO計画は、規制当局が懸念を表明した後撤回されていました。

中国金融規制当局がIPOの復活に関する議論を開始しましたが、アントのIPOに関する評価と調査を行っていないそうです。

あと、中国への関税撤廃は

維持派の労働組合と撤廃派の米商工会議所などの企業団体 となっています。 米商工会議所が撤廃の圧力をかけているようなので、共和党が勝利したら中国関税撤廃かもしれないそうです。

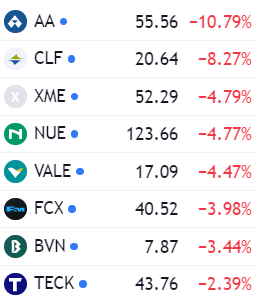

🌟アルミ需要鈍化!素材のインフレ終了か? アルコア暴落🌟

AA ▼10.79%

ハーバーインテリジェンスは年次業界会議で、アルミ需要が鈍化し、世界中で供給が増加するため、アルミ価格は12月までに20%下落して2,300ドル/トンになると述べました。

現在ロンドンのアルミニウムは、▼2.2%の2,756.5ドル/トンです。 3か月以内に納品されます。

アルミは、需要急増で昨年は40%以上急騰しましたが、将来からの需要先取りもあったための反動もあります。

消費者は、過去2年間に見られた商品支出を維持できないと考えられています。

Norsk Hydroの幹部は、需要軟化の可能性があり、来年も続く可能性を懸念。

センチュリーアルミニウムのCEOは、「もう少し不確実性があるヨーロッパでは、需要が弱まり始めている」と述べた。

鉄鋼株も大きく下落しました!

素材は需要鈍化インフレ終了っぽいです!

🌟キャシーウッドさんは在庫増からインフレ終了示唆🌟

キャシー・ウッド氏は8日、米企業の大量在庫はインフレ沈静化と発言!

このような在庫急増は見たことがないと語り、この在庫問題は、インフレが解消されるとする見解について述べてきたことを裏付けていると説明。

投資家はインフレを懸念しているが、「それよりはるかに大きいリスクはデフレだ」と指摘しました。

米主要小売業者は昨年、需要急増とサプライチェーン対応で在庫を積み増したため、余剰在庫に悩まされています。ターゲットは7日、在庫急増を理由に3週間で2度目の下方修正を発表していました。

インフレと利上げを受け、アークが運用するファンドは不調です。旗艦ETFのARKKは今年50%下落中です。

インフレがあまりにも上がりすぎたため、リセッション時には反動でデフレが大問題になると朝刊太郎は予想しています。

2022.6/7.🌟今後の見通し 米国株朝刊証券🌟 – 米国株朝刊太郎ブログ (beikokukabuchoukan.com)

コメント