昼休みにスマホを見たら、ドル円が急落してたのでびっくり!

日本銀行から金融緩和の修正発表!

日本の10年国債利回り

▲0.25%~+0.25%を▲0.5%から+0.5%へ拡大。

2016年のYCC導入後、最も大きな修正。

実質利上げです! ここで来たか~! アメリカのインフレ鈍化、利上げ鈍化でドルが弱くなってきた頃合い、かつ、アメリカはクリスマス休暇で薄商いのこの時期! 計画的奇襲!

なんか、岸田総理周辺の談話では、

『知らされていないし、驚いた、株価も下がって迷惑だ』

だって、ウソでしょ!

ドル円は137.478の高値からAM2時に安値130.563まで低下! なんと6.9円です! ずっと押さえつけられてたバネが反動でバキューンとなりました。

FXや株式でアルアルですね。

これ、FXでFOMCが予想通り50bp利上げだったとはいえ、金利差拡大するからドル円上昇に張ってた人は即死!

大丈夫だった? 日本の企業業績も利上げと円高で圧縮されます。日本株は急降下!日経225は▼2.46%。 でも銀行株は長短金利差拡大ということで爆上げしたみたいですね。今までがゼロ金利でかわいそうすぎ。

逆にドルは安くなるので、世界中を相手にしているアメリカ企業は業績が良くなる方向ですね。 今日のヒートマップは緑です。

ヒートマップ

ドル高でドル転がもったいない気がしてましたが、そろそろ全資産をドルに代える日が近づいてきたか・・。 覚悟を決めておこう・・

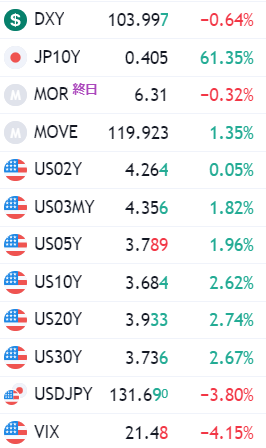

日本の10年国債利回りチャートは大陽線! 0.474で2015年以来の高水準です。

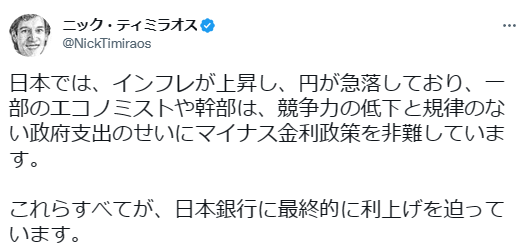

アメリカはwsjのニックさんみたいにFRBの番記者を通して、市場と対話するルートがあるけど、日本はそういうのないよねぇ~と思ってたら、ニックさんが前日に日本について記事を書いてツイート!

全てが日本銀行に利上げを迫っていると! 総理周辺は知らなくてもニックさんだけには知らせてあったとか?

世界中がインフレで、海外の主要中銀が利上げを進め、円が対ドルで32年ぶり安値を付けてさすがに限界だったようです。

黒田ショック走る、日銀の緩和修正は出口に向けた市場混乱の始まりか – Bloomberg

野村証券の松沢中チーフストラテジストは、「長期金利の変動幅拡大が日銀の正常化の手法だとすれば、YCCは実質的な撤廃に近づいていることになる」と述べ、「市場のボラティリティーはますます高まるだろう」と語っています。

世界の国々にとってさらに大きな懸念材料は、これにより世界の債券市場を支えていた最後の鎖が外れ、ドル資産を売るきっかけとなる可能性。

日本の投資家は海外の株や債券に3兆円余りを投資していて、その過半は米国。日本が資金の国内回帰を進めた場合、オランダやオーストラリア、フランス、英国も影響を受けやすいそうです。

30年にわたり日本市場を見ているストラテジストは、「金利上昇を容認すれば、国外にある日本の資金が津波のように国内へ押し戻される可能性がある」と分析。「これは大きな巻き戻しの動き」とみています。

えっ!日本株夕刊太郎の方がいいってこと? 給料もあがる?

でも、そう上手くはいかないよね・・ 微調整です。

米国の実質10年金利より日本の10年金利が低ければ、国としては円安だそうです。米国1.45% 日本0.47%なのでまだまだ円安です。

🌟黒田総裁の会見🌟

すごく元気なかったそうなので、不本意なんでしょう。

✅金融政策枠組みや出口戦略というのは時期尚早。

✅金融緩和の効果が円滑に波及する趣旨で、利上げではない。

✅出口戦略の一歩では全くない。

✅さらなる変動幅拡大は考えていない。

✅短期金利▲0.1%、10年金利0%程度という基本は変わっていない。

✅市場機能低下への対応でむしろ金融緩和の持続性を高める措置。

株安や金利上昇につながらないように必死の発言ですが、素直に受け取れないですよね。 だって実質利上げだもん。

あと3か月で黒田総裁は退任し、新体制になります。

新体制で金融政策の枠組みがどう変わるのか、世界経済に影響あるので要チェックです。

🌟日本の住宅ローン金利どうなる?🌟

ところで、住宅ローンがどうなるのか気になりますよね?

✅固定金利は国債連動で、変動金利は政策金利連動です。

今回は固定金利は上昇、変動金利はそのままです。

政策金利が変わるには、YCCの拡大を続け、ETFや債券の購入を止めて、最後に政策金利を上げるはずなので、時間がかかりそう。

住宅ローンが高くなれば、普通は新たに組む人は減ります。

逆に定期預金は増えます。

つまり、消費は減り、企業業績も落ちます。GDPは国内消費が日本は6割です。 今日は東京電力が値上げ表明! 11月には電力大手5社が値上げ申請していて28~45.8%の値上げ申請です。

消費、大丈夫か?

今後YCCをさらに緩和すると言うと、国債は売られまくって、日銀は数十兆円規模で買い支える必要が出てくるので、日銀は絶対にしない!

と言っては、奇襲で解除していくしかありません。

日銀の信頼を確保しつつの出口戦略が激ムズです。

そのうち、オオカミ少年と言われそう・・。

今までは日銀が緩和しても政府が増税でアクセルとブレーキ同時踏み込だったけど、利上げになるならブレーキ、ブレーキに側なる。

日本の1時間あたりの労働生産性は5000円で、OECD(経済協力開発機構)38カ国で27位と過去最低です。

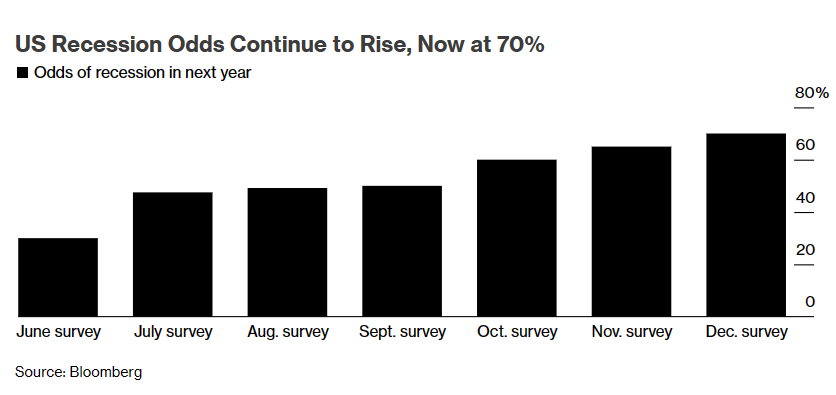

加えて来年から世界はリセッション入りするので、日本が政策金利を上げるイメージはまったくわきません。

米リセッション確率70%、インフレ予想は引き下げ-エコノミスト調査 – Bloomberg

結論、住宅購入は変動金利ならしばらく大丈夫と思います。

🌟米国株への影響 金利・指数・VIX🌟

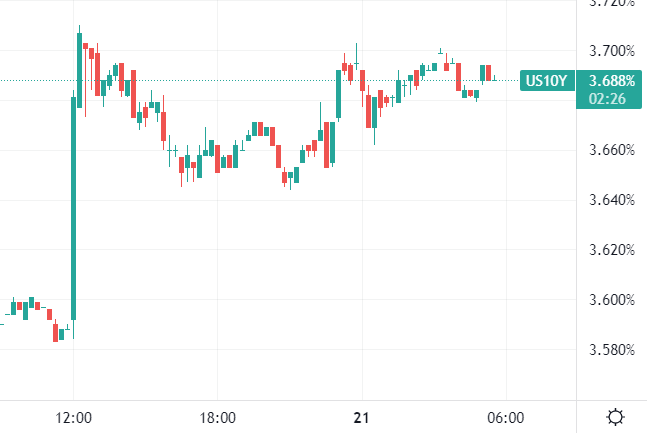

今まで動かざること山のごとしだった日銀が動いたが、債券市場に影響はあったのか? 大事な最初の1歩です。

CNBCを見ると、

『衝撃を受けました。世界の債券利回りは上昇し、アジア太平洋地域の株式は下落しました』

だってさ、確かに米国10年債がお昼に爆上げしてます!

でも2年金利は動かず! FFレートの方が高いので債券はまだ魅力的な水準です。

金利

ドル指数は前日比で0.64%低下し103台になりました。

金利は上昇でも指数はプラスです。一番金利上昇の影響を受けるナスダック100はあやしいですが・・。

指数

少し恐怖のメーターは進みました。昨日は39、今日は38です。

コメント