#新NISA #老後資金 #持ち家VS賃貸 #SP500 #株式投資 #米国株 #全世界株

明けましておめでとうございます!朝刊太郎です!

新年早々、マンション売って、2024年から始まる新NISAに全額突っ込んだらどうなるか検証してみたよ!

今までの積立ニーサの9倍のスピードで積立てることができ、総額も2倍以上になったので、持ち家売って、賃貸でドカンと新NISAに投資した方がいいんじゃね?と思いました。

2023年が始まったばかりで、来年の話をすると鬼が笑いそうですが、検討は早い方がいいよね!

2ちゃんねる開設者のひろゆきさんは日本の11月の実質賃金が3.8%減と約8年ぶりの下げ幅となった報道に「働き続けても、物価が上がって給料が上がらないので、生活がどんどん苦しくなっていく国が先進国で一つだけあるそうです」と強烈な皮肉発言。

高齢になると健康とお金の心配が尽きません。年金の受給年齢も引き上げられてるし、健康ならずっと働くつもりです。FIREは無理でも資本主義社会を上手に利用する努力はしたい! 手は抜かないよ。

この動画が少しでも人生設計のお役に立てればうれしいです!

🌟新NISAシュミレーション破壊力抜群!🌟

新NISAは利益が非課税で、最大1800万円分の株や投資信託等が購入できます。年間360万円まで投資可能なので最短5年間で上限まで買えます。投資期間は永遠、売却したらその分購入枠も復活するという、破壊力抜群の制度になりそうです。 FRBの利上げ期間中は2年分の720万円分くらい売って現金に避難したりもできます! 期待しちゃう~!

あのアインシュタインさんは人類最高の発明は複利だって言ってたそうです!

本当に複利運用は最高の発明か、雑なシュミレーションしてみました。

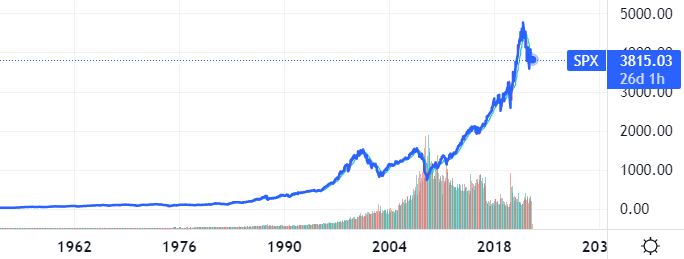

最もポピュラーな、アメリカの主要500社に分散投資するSP500でシュミレーション。

eMAXIS Slim 米国株式(S&P500)の管理費用は0.0968%ですが、安いので考慮してません。すみません。

リーマンショック後の2008年12月のアメリカがゼロ金利政策を始めたくらいから、すごい上昇!

株価は、金利7:業績3というのがよくわかります。政策金利は大事。

ゼロ金利なら住宅は買われ、企業もどんどん設備投資できます。コロナの後もゼロ金利で急回復しました。 今は副作用でアメリカは40年ぶりの大インフレですけどね。住宅ローンは一時的に7%超えてました!

日本の0.4%とはえらい違いです。 そのため、物価変動が少ない日本のような国からの海外投資は妙味がありますね。

そして、今年の年末か来年にはアメリカの景気後退で政策金利引き下げが始まりそうなので、暴落した株を買い始めるのに最高のタイミングかもしれません! アメリカの金利が下がると世界中の株価が上昇し始めます!

時々は米株NEWS放送局で世界経済の趨勢を観察しようね~😄 チャンネル登録よろしくね~!

全世界株もいいですが、以下の理由から今回の検証はSP500としています。

この10年はSP500の方が上昇しました!

VOO=SP500 VT=全世界株インデックス

✅昨年は世界的なエネルギー危機でしたが、アメリカは世界一の産油国!

エネルギー危機が起きても安心!

✅世界最強の軍隊があり、あらゆる交渉に強い。

✅世界一の資金があり、詐偽防止や投資家保護が徹底。

新興国だと不正横行からの金融システム崩壊がありそう。

✅アメリカ人は株が老後資金のコアなので、株価が下がると政権交代!

よって大統領が本気で株価上昇に取り組みます。

そのため、S&P500は1957年に導入されて以来、2021年末までの年平均利回りは約10.7%とすごすぎ!

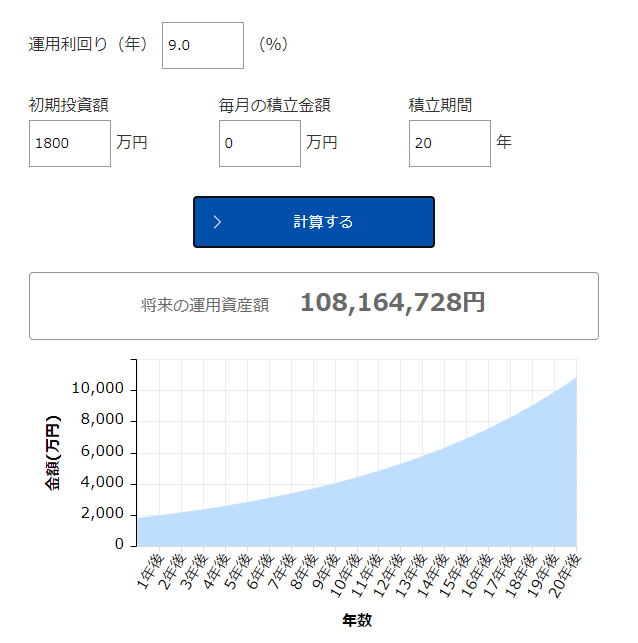

2022年のSP500の年平均リターンは▼18%と大きく下落したので、控えめに年間9%の上昇率で1800万円をとりあえず20年間複利運用すると・・

資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne (am-one.co.jp)

20年で6倍になって1億超えてる! そして高所得の最大の敵、税金がかからない😄

億り人達成です!

でも注意! 仮に100万円が20%減って80万円になったら、取り戻すのには25%の上昇が必要なんです! 同じじゃダメ!これは大事な概念なのでお忘れなく! そう簡単にはいかないかも?

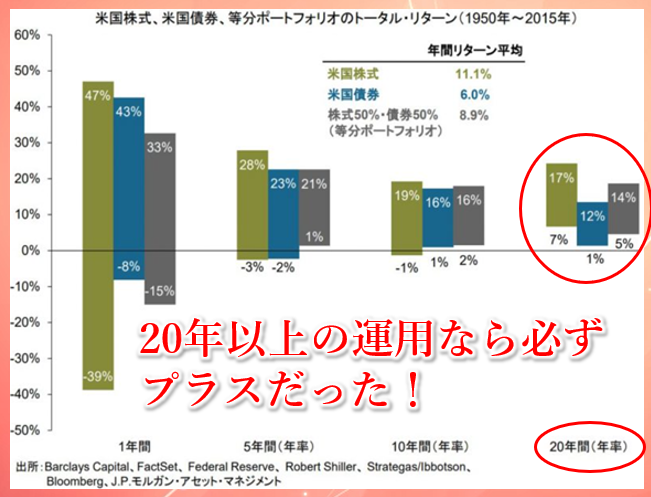

株や債券投資は長期になればなるほど、リスクが減り、リターンが大きくなるのがインデックス投資。

株でも債券でも20年以上の投資ならば、どの期間を切り取っても歴史上プラスです。

この事実は超重要なので覚えておきましょう! 安定には20年の期間が必要です!

また、複利の力を生かすためには、できるだけ早く始めるのが最適です!

退職金ブチ込みは最悪なので、そうならないように早く始めましょうね😄

しかし、最速で資産を増やしたいけど、最大積立て年間360万円って、毎月30万円になるんだが・・。

これって普通のサラリーマンには無理! ってなります。

毎月数万円だと効果は小さい。そこで、まとまった資金確保のため、

マンション売って積立NISAの賃貸暮らし VS 持ち家に住み続ける

のどっちがお得?って検証です! マンション売るしか1,800万を準備する方法が思いつかなかった・・。

状況は人それぞれで異なりますが、この検証がお役にたったらうれしいです。

ではいく!

🌟検証は45歳から100歳までの55年間🌟

✅人生100年時代!100歳まで検討!

これでもOKなら今年マンション売ってみるか・・。

一般的に持ち家か賃貸かの瀬戸際は45歳と言われています。

フラット35で住宅ローンを借りたら80歳だからね。 動画のご視聴者様年齢もこのあたりが多いので、45歳で持ち家売って、積立NISAへ全額投資して、賃貸へ引っ越しを検討をしてみました。

朝刊太郎は、再開発初期の不便な時期にマンション購入しました。仕事が忙しくて1件しか物件見ていない・・。フラッと出て行って、嫁さんに予約してきたよぉ~と報告するという雑さで購入。

買ったときはなんでそんな荒野を買うの?と周囲に言われてましたが、再開発が進んだ結果・・、購入していたマンションが値上がり!

売却すれば手数料3%を引いても1,800万円くらい残りそう! マジかよ!NISAピッタリの額!

運命はやれっ!て言ってるけど、はたして公園や多くの公共施設に囲まれている最高のロケーションを手放す価値があるのか・・。

🌟見よ! 新NISAの破壊力🌟

すごく恵まれた環境と思いますが検証してみました。

場所:政令指定都市

期間:100歳まで55年間

✅5年で新NISA1800万投資して放置。賃貸住まい

VS

✅持ち家マンション住まい(60歳でローン返済完了予定)

で比較です。

どっちが勝つかな~?

ざっと、利回り5%、7%、9%での新NISA運用成績を見てみよう。

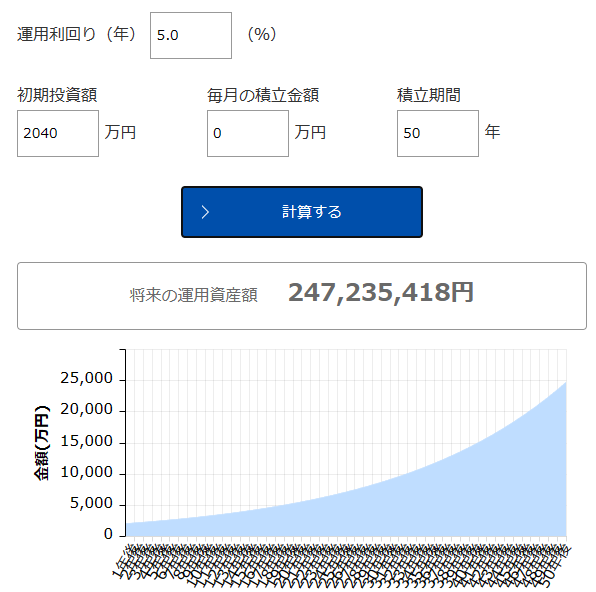

✅運用利回り5%の場合

SP500の平均利回りの約半分の5%からいきますね!

毎月30万円で5年間積立てなら元本1,800万が

😄5年後:50歳 2,040万円(+240万、1.13倍)

その後放置・・。

😄20年後:65歳 4,312万円(+2512万、2.4倍)

😄35年後:80歳 9,114万円(+7314万、5倍)

😄55年後:100歳 2億4,723万円(+2.29億 13.7倍)

82歳(37年間)で億ります! まだ生きてるかな?

利回り5%ですら破壊力あります!

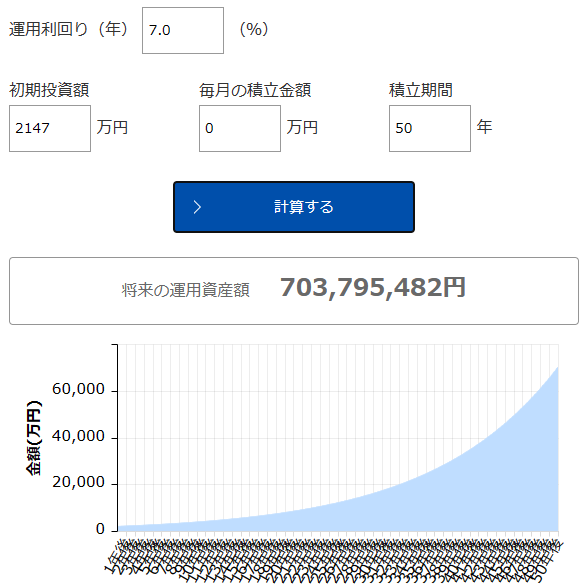

✅運用利回り7%の場合

毎月30万円で5年間積立てなら元本1,800万が

😄5年後:50歳 2147万円(+347万、1.19倍)

その後放置・・

😄20年後:65歳 6,116万円(+4,316万、3.4倍)

😄35年後:80歳 1億7,426万円(+1.56億、9.7倍)

😄55年後:100歳 7億379万円(+6.85億 39倍)

73歳(28年間)で億ります!

100歳で7億り人です。これなら老後は安心!というか子供も安泰!

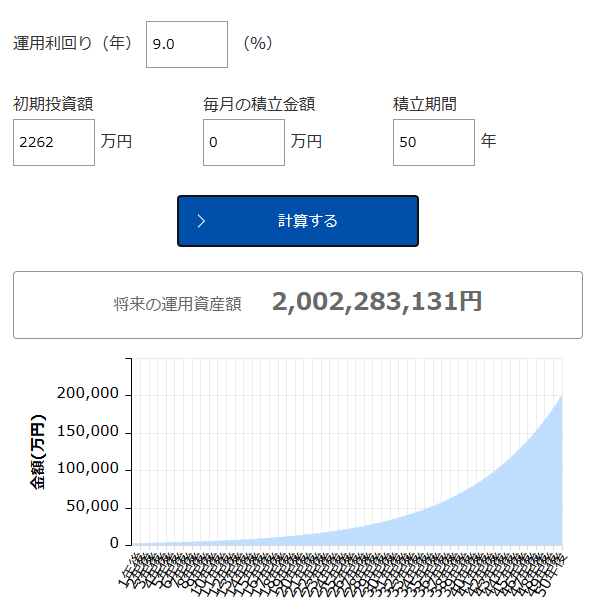

✅運用利回り9%の場合

毎月30万円で5年間積立てなら元本1,800万が

😄5年後:50歳 2262万円(+462万、1.25倍)

その後放置・・

😄20年後:65歳 8681万円(+6881万、4.8倍)

😄35年後:80歳 3億3,320万円(+3.14億、18.5倍)

😄55年後:100歳 20億円(+19.84億、111倍)

67歳(22年間)で億ります!

100歳で20億り人です。意味わかんない・・

20億あったら培養した若い肉体に脳ミソ移植できるのでは・・。

けど平均9%の利回りは難易度高そう!

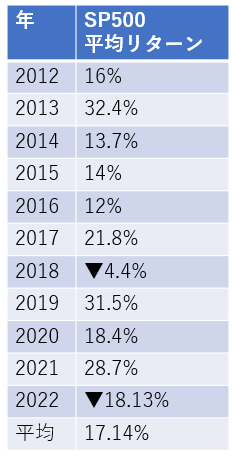

SP500の最近の利回り詳細を見てみると・・

SP500は2009年くらいからすごい数字を記録しています。2012年からの平均は17%になっているのだが・・。 イヤイヤ、浮かれるな・・。

🌟複利の力がすごすぎる!相続税で日本安泰か?🌟

こうしてみると、アインシュタインが複利最高と言うのもわかる!

特に80歳から100歳の増え方がすごい・・。

資産家は子供が18歳になったらNISA運用させれば一安心では?

これは、日本人全員がある程度、積立NISAがうまくいけば、政府は相続税でガッポガポ!

先祖代々運用して、もはや60年後からは誰も働かなくていい世の中になるかも?

ちなみに6億円超えの相続なら、控除が7200万、税率55%とめちゃ高い。

✅100歳まで平均利回り7%なら、3.45億円が相続税。

✅平均利回り9%なら10.6億円が相続税。

生前贈与を毎年110万円したところで全然追い付きません、これが狙いだったのか!

さすが総理! でも新NISAが軌道に乗るまで増税は延期お願いします。

じじい達の贅沢三昧で50年後はすごいインフレになってるかも?

ちなみに来年から新NISAブームで日本のタンス預金105兆円が動きはじめるので、爆上げだぁ~と思ったら、世界の株式市場は7,700兆円くらいあるようなので、あんまり影響なさそう・・。

🌟100歳までマンションに住み続けるといくら?🌟

<今のマンションに住み続ける、100歳で築64年>

鉄筋コンクリート造の耐用年数は120年、修繕をちゃんとやれば150年です。

国土交通省によるとマンション取り壊しの平均寿命は68年みたい。

近年のマンションは築60年くらいなら余裕で住めそう!

主な家賃は下記かな?

✅ローン返済:残り1685万(年127万で14年)

✅住宅ローン金利年8.4万から減少14年間で60万(変動です、上がるかも?)

✅管理費1.8万・駐車場1万 年34万(駐車場は80歳から中止)計1,640万

✅地震保険60歳から年2万へ加入。(2,000万出るくらい)計80万

✅固定資産税・都市計画税 築9年目で月19万、100歳までに月5.4万に減ります。

計535万円

都市計画税が3.5万もあるのだが・・これは100才まで取られるのだろうか・・?

✅マンション購入の減税(ローン残金1%程度)があと1回で16万戻ってきます。

減税の使い切って売るには丁度いいよ!

100歳までの55年間の費用合計が3,985万でした。さすがに築64年までには機器更新のリフォームいるよね?

✅フルリフォーム費用の相場はネットでは最低1000万らしい!

バカ! 水回り中心に400万で辛抱。

とりあえず100歳まで持ち家マンションに住んだ55年間の合計は4,400万とします。

4,400万÷55年=80万/年。 6.6万/月平均となりました。

ローン完済後は駐車場込みで年間48万なので月4万円です。

これはお得な家賃!

🌟100歳まで賃貸に住み続ける場合🌟

✅家賃:月15万で65歳まで20年間 3,600万

✅家賃:月9万で65歳から35年間 3,780万

✅駐車場:月1万で80歳まで35年間 420万

✅管理費:月1万で100歳まで55年間 660万

✅敷金礼金:30万

✅引越し:30万

✅機器更新などは大家さんが負担です。

小計:8520万

マンション売却益1,800万を差し引くと6,720万。

🌟結果まとめ🌟

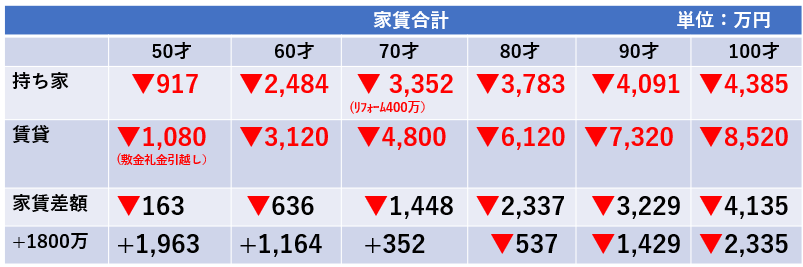

✅100歳まで持ち家マンションに住んだ家賃等合計は約4,000万

(リフォーム400万を含むと4,400万)

✅100歳まで賃貸に住んだ家賃等合計は約8,500万

(マンション売却益1,800万を含めると6,700万)

差額は実質で約2,300万円です。

賃貸なら100才までの55年間で8,520万です。

電気・ガス・水道含めたらいくらになることやら・・

NISAが±0%だったら、74才で持ち家においつかれて、100才で持ち家より2,300万損します。

65才から9万家賃は高すぎだったみたい・・。

NISAがマイナス運用だったら、安いところに引越しです。

しかし、新NISAに最初の5年で1800万投資した場合、この1,800万は100歳まで寝てても勝手に増えてくれます。これが資本主義との上手なお付き合い。

利回りを1%~9%まで年齢別に利益を記載した表を作成しました。

✅+1%で運用できれば80才まではプラスで行けましたが実質失敗。

✅+3%運用なら全期間で楽勝です。

過去は20年以上の運用で必ずプラスなので55年間なら大丈夫と思いたい!

100才までの家賃差額2,300万円はNISAが取り返してくれそう!

+3%平均で運用なら80才で持ち家より2400万円お得です。

そして、3%と5%では結果が天と地ぐらい差がある!70才で2,000万、100才で1.6億円も利益に差がでます。

これは挑戦する価値アリ?

もしもNISAが半額に暴落した場合は、100才で持ち家と比べると3,200万の損失です!

そしてその可能性はもちろんゼロではありません。怖っ!

5%以上を達成すれば大成功です。80才で

✅利回り5%なら7314万の利益で元本の5倍

✅利回り7%なら1.56億円の利益で元本の9.7倍

✅利回り9%なら3.15億円の利益で元本の18.5倍

🌟マンション売って新NISAへ全額投資するリスク🌟

挑戦してもよさそうですが、念のため最悪の事態を想定してみます。

新NISAがゼロになるリスクを考えてみました。

✅日本侵略。大地震で日本崩壊。核戦争

(このような問題は世界の資産が全滅なので無視!)

✅人口増加ペースが鈍化。

世界人口は最も低い増加率で現在は80億人。2080年代中に約104億人でピーク。

1950年は25億人だったので70年間で3.2倍。今後は60年で1.3倍しか増えません。

地球も限界で経済成長しないかも?

✅アメリカ株の長期バブルが終了したかもしれない

ブームが終わるとしばらく低迷するので、フロンティアマーケットなどへの分散も検討。

まだ買われていないため安全で人口増加ボーナスの真っ最中です。

ETF:FMの上位5国

✅80歳を超えると痴呆症が発症する可能性

(債券や現金にしておくか?)

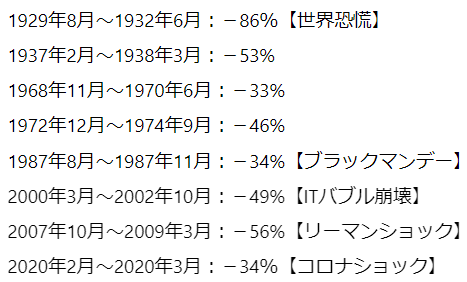

✅SP500でさえ、10年に1度くらい3割から5割の暴落がある。

弱気相場が2年間を超えたのは2000年に始まったケースのみで、だいたいの期間は上昇していますが、100才まで5回くらいの暴落があるかもしれません。

終盤は利益がある時点で元本が保証タイプに切り替えた方が安全です。

今回の弱気相場は2022年の1月3日からでした、インフレも鈍化してるし、今年中には上昇が始まりそう。

✅55年は長すぎる・・他にも・・

・温暖化で世界経済にブレーキ

・核融合発電の実用化で発電企業が全滅

(サウジどうする?)

昨年かなり進歩しました、核融合は放射性物質が出ないクリーンなエネルギーです。

人類はエネルギーの心配をする必要がなくなります。

実用化には50年くらいかかるかもしれませんが注目です。

・AIが発達して企業倒産続出。

昨年12月に始まって、Google検索の脅威と言われている、

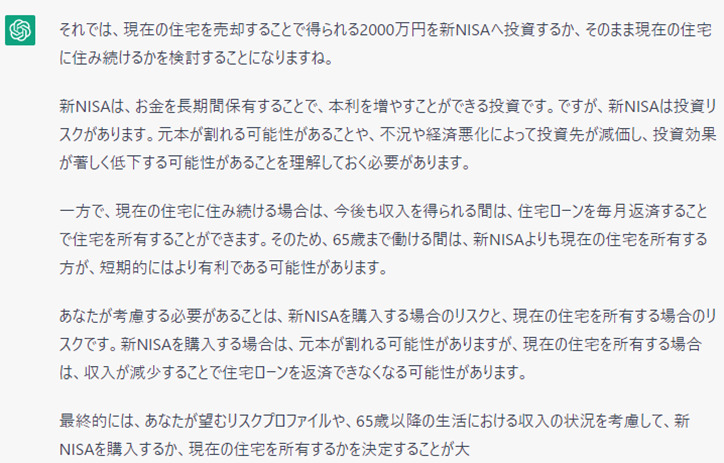

CHAT GPTに相談してみたよ。1週間で100万人が登録済。

下記が今回検証に対する回答。

元本割れや住宅ローン返済リスクを検討するような、それっぽい回答がでました。

今は訴訟リスクを回避しているため断言した回答じゃないけど、50年後はAIが神になってるかも?

無料でおもしろいサービスだから試してみて! 検索結果が整理されてるし、小説やジョークも書けるよ。アメリカでは宿題をやっちゃうから問題になってるそうです。

50年後は弁護士も教師も政治家も必要なくなったりして・・

✅家族の反対

(独身なら100%挑戦しているが・・)

これらのリスクを乗り越える覚悟ができたら実行!

まだ1年あるので、さらに検討を進めます!応援、チャンネル登録よろしくお願いします!

⭐️まとめ⭐️

今回のケースでは45歳でマンションを売って、1800万を新ニーサに最速で投資したら

✅平均+3%運用できれば持ち家よりも80才時点で+2400万円。

✅+1%運用だと80代半ば以降は持ち家より損するので失敗です。

✅大成功して平均+9%でいければ80歳で元本1800万円が約3.3億円になります。

過去は20年以上運用すれば必ずプラスになっていますが、

もしもNISAが±0%運用なら70代半ば以降は持ち家より損します。

NISA1800万が暴落して半分になれば、80才時点で持ち家よりも1,400万円損します。

税金ゼロだし挑戦する価値がありまくりですけど、リスクも大きいので実行には気合いが必要です。

無理にリスクを取る必要はありませんが、日本の将来が心配ですからね。

誰か背中を押して‥

今回は、100才をゴールとすれば、老後に安い家賃のところに入れなくても毎年平均+3%で85才くらいまで運用できれば逃げ切りということで結論です。

ざっくり+3%運用で合格です!

最後に最もリスクがない解決法は・・

✅長生きしなければ解決😄

短く、太く、強く生きろ!

でした!

ではまた~! 毎朝の朝刊YOTUBEでお会いしましょう!

長々とありがとうございました!

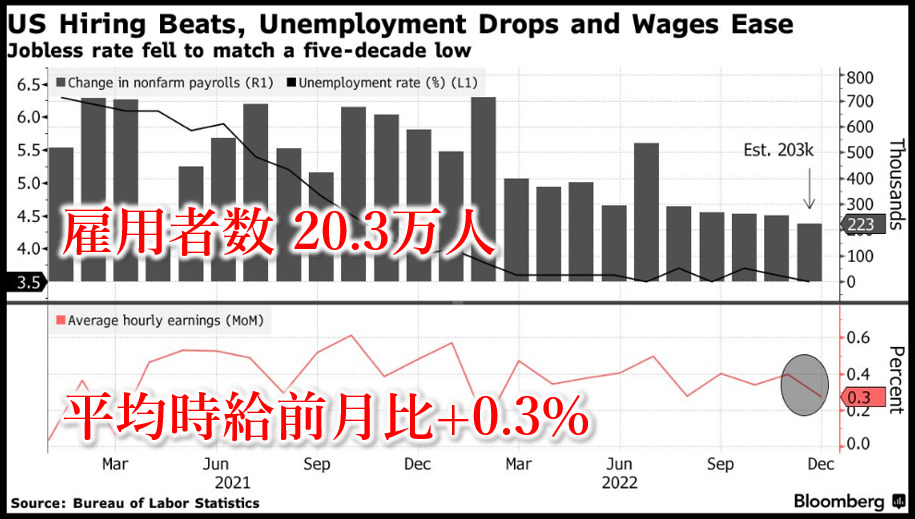

🌟ついでに昨晩の雇用統計🌟

注目は粘り強い賃金インフレです。

昨晩の雇用者数は予想より強かった!けど徐々に減ってます。

失業率はまた低下して3.5%!完全雇用です。すごい利上げなのにアメリカ経済強すぎて困る・・

全然利下げできそうにないので株価が下がると思いきや、平均時給の伸びが鈍化したので株価は上昇しました。

11月の前月比+0.4%が+0.3%へ

11月の前年比+4.8%が+4.6%へ

少しだけの鈍化で、まだまだインフ中ですが、よくこれで株価上がったな!

来週からはいつもの朝刊動画になります。

ではよい週末を!

🌟チャンネル登録、イイネお願いします!🌟

いつもすごくたくさんのいいねありがとうございます!

イイネしたらキレイな火花で目が覚めますよ。 内容良かったと思ったらチャンネル登録もお願いします。

ポチッとしたら一日一善できっといいことがありますよ!

💖投げ銭箱💖

VTUBERさん達がyoutubeLIVEなどで使用している投げ銭機能を装備してみました!

時給15円くらいですので😂

内容が良かったと思う方は、お好きな金額で応援・ご購読よろしくお願い致します!

下記URLをクリックしたらできます。『どね』という通貨を投げ銭分チャージです。

コメント